本文是2022年5月(yuè)18日發表在IFC網站的(de)文章(zhāng)Common Prosperity in China: What Does It Mean for Philanthropy? 的(de)中文譯作,作者爲羅夏信律師事務所香港辦公室的(de)律師吳子慧(Tze-wei Ng)與複觀律師事務所的(de)合夥人(rén)林(lín)文漪及法律顧問譚玥。英文原文請在底部點擊“閱讀原文”獲取。

淺談“共同富裕”與中國公益事業

作者:吳子慧(Tze-wei Ng)、林(lín)文漪、譚玥

在中國國家主席習(xí)近平于 2021 年 8 月(yuè)闡明(míng)他(tā)關于通(tōng)過鼓勵高(gāo)收入個(gè)人(rén)和(hé) 企業“回饋社會“以改善貧富差距的(de)政策願景之後,“共同富裕”和(hé)“第三次分(fēn)配”成爲了(le)中國目前的(de)兩個(gè)流行語。 從那時(shí)起,國内先導企業家們先後捐贈了(le)數十億美(měi)元,代表著(zhe)各界對(duì)中國公益事業的(de)興趣有了(le)顯著增長(cháng)。那麽這(zhè)一政策的(de)倡導,究竟會給中國的(de)公益事業發展和(hé)中國慈善家們帶來(lái)哪些潛在的(de)影(yǐng)響和(hé)可(kě)能性呢(ne)?

本文将簡要概述“共同富裕”政策的(de)曆史和(hé)背景、中國公益事業的(de)一些最新趨勢以及以下(xià)場(chǎng)景中所涉及到的(de)法律問題:中國居民和(hé)外國企業在中國開展公益事業、中國慈善家向境外進行捐贈、以及在中國香港設立慈善團體。

本文中的(de)“中國”僅指中國大(dà)陸這(zhè)一司法管轄區(qū)。香港是中國的(de)一部分(fēn),但它同時(shí)也(yě)是一個(gè)特别行政區(qū),有自己的(de)稅收和(hé)法律制度,與中國大(dà)陸不同。

什(shén)麽是“共同富裕”?

促進共同富裕已成爲中國政府第二個(gè)百年奮鬥目标的(de)重中之重和(hé)第十四個(gè)五年計劃(2021-2025年)的(de)主要目标,相關的(de)系列政策也(yě)已經出台并逐步在實施中。

然而共同富裕并不是一個(gè)新概念。它指的(de)是通(tōng)過糾正和(hé)補償由制度因素造成的(de)不平等地位,讓每個(gè)人(rén)都能貢獻和(hé)分(fēn)享經濟和(hé)社會發展的(de)成果。[1]

政府已經明(míng)确,共同富裕不是禁止高(gāo)收入或消除貧富之别,而是使收入差距合理(lǐ)化(huà)。這(zhè)是一個(gè)循序漸進的(de)過程,并不是強迫富人(rén)捐款或者讓窮人(rén)一夜暴富,而是建立一個(gè)公平的(de)分(fēn)配機制。可(kě)持續性是共同富裕的(de)關鍵原則。

第三次分(fēn)配(第一次分(fēn)配是市場(chǎng)上的(de)收入分(fēn)配,第二次分(fēn)配是由政府主導的(de)再分(fēn)配)是一種社會責任形式,同時(shí)也(yě)是實現共同富裕的(de)一種有效途徑。在實踐中,主要通(tōng)過慈善捐贈、社會企業、志願服務、文化(huà)藝術等方面的(de)發展來(lái)實現。[2]

那麽,對(duì)于希望爲“共同富裕”作出貢獻或想要進一步了(le)解“共同富裕”含義的(de)個(gè)人(rén)和(hé)企業來(lái)說,共同富裕落實到實踐中後,具體意味著(zhe)什(shén)麽呢(ne)?

有哪些含義?

1 從“私益”到“公益”的(de)視角轉換

第三次分(fēn)配要求私營企業在考慮其私人(rén)利益之外,還(hái)要考慮公共利益,并在制定商業計劃過程中将就業、環境、其他(tā)社區(qū)利益相關者權益和(hé)可(kě)能的(de)風險等方面納入考慮範圍。

2 将商業發展打造成一個(gè)可(kě)持續性發展的(de)循環模式

可(kě)持續性不僅涉及私營企業,它與社會的(de)各個(gè)方面息息相關,自然也(yě)包括可(kě)持續的(de)公益事業。在 《中華人(rén)民共和(hé)國慈善法》(以下(xià)簡稱爲“《中國慈善法》”)于2016年出台之前,民政部頒布了(le)多(duō)項部門規章(zhāng)或者政策性文件來(lái)強調這(zhè)一理(lǐ)念的(de)重要性,以及這(zhè)一理(lǐ)念作爲共同富裕基礎的(de)重要組成部分(fēn)的(de)地位。将商業發展建設成一個(gè)可(kě)持續發展的(de)循環模式可(kě)以鼓勵個(gè)人(rén)和(hé)企業自願将企業、社會和(hé)環境聯系起來(lái)。

3 從單一捐贈行爲到企業社會責任組織架構的(de)搭建

單一的(de)直接捐贈是社會财富再分(fēn)配的(de)常見工具,但目前企業和(hé)慈善家正在做(zuò)的(de)已經不限于此。公司集團不再是指多(duō)家商業主體的(de)組合,其中還(hái)可(kě)以包括基金會、其他(tā)類社會組織、專項基金、互聯網公開募捐平台、慈善信托和(hé)捐贈人(rén)建議(yì)基金(“DAFs”)等多(duō)種與公益相關的(de)平台和(hé)主體。這(zhè)一情況騰訊、阿裏巴巴、抖音(yīn)和(hé)美(měi)團等大(dà)公司的(de)組織結構中已經非常常見,而中小型公司也(yě)在逐漸嘗試采用(yòng)這(zhè)種戰略性結構。

如何參與其中?

社會期待企業在第三次分(fēn)配中發揮關鍵性作用(yòng)。迄今爲止,設立 CSR(企業社會責任)部門或發布 ESG(環境、社會和(hé)治理(lǐ))報告是企業展示自身社會責任相關工作的(de)常見選擇。然而,在目前的(de)政策環境下(xià),企業可(kě)能需要采用(yòng)更高(gāo)的(de)标準并增加對(duì)公益慈善工作的(de)投入。

實踐中,企業可(kě)以通(tōng)過很多(duō)種方式來(lái)更多(duō)地參與第三次分(fēn)配,例如公益營銷、建立專項基金或慈善信托,甚至直接設立慈善組織。因此,了(le)解和(hé)熟悉中國公益行業的(de)發展及新趨勢,對(duì)于企業而言是非常重要的(de)。

對(duì)于外國公司和(hé)慈善家而言,他(tā)們參與中國公益事業的(de)選擇和(hé)機會與國内實體是非常相似的(de)。如果他(tā)們希望利用(yòng)其現有的(de)、位于中國境外的(de)慈善實體在中國境内開展活動,這(zhè)一方式歸屬于 2017 年出台的(de)《中華人(rén)民共和(hé)國境外非政府組織境内活動管理(lǐ)法》(以下(xià)簡稱《管理(lǐ)法》)的(de)管轄範圍。本文不會對(duì)這(zhè)一部分(fēn)進行過多(duō)的(de)分(fēn)析說明(míng),但必須要提醒大(dà)家注意的(de)一點是,這(zhè)一類境外非政府組織在中國開展公益活動(包括捐贈)隻能通(tōng)過兩種方式:依法在中國注冊代表機構,或者依法辦理(lǐ)臨時(shí)活動備案。

一些針對(duì)企業的(de)總體性戰略設計技巧:

1 從社會可(kě)持續性的(de)角度思考企業的(de)使命和(hé)願景;

2 考慮中國環境機制下(xià)所有可(kě)行的(de)慈善工具——無論是單一結構還(hái)是組合型結構——例如基金會、其他(tā)類社會組織、專項基金、互聯網公開募捐平台、慈善信托和(hé)DAF等;

3 根據可(kě)行性、有效性和(hé)效率列出選項清單進行決策,然後對(duì)最終決策進行合規檢查并充分(fēn)利用(yòng)内部資源來(lái)執行。

跨境方面的(de)常見問題

與國際捐贈者或香港企業類似,中國慈善家若想利用(yòng)境外慈善實體在中國境内開展公益活動,必須确保遵守《中國慈善法》和(hé)《管理(lǐ)法》。這(zhè)一點在他(tā)們想使用(yòng)境外資金時(shí)尤其重要, 例如一位企業家想捐贈他(tā)在國外上市或即将上市的(de)公司的(de)股份,又或者捐贈财産屬于企業家在海外設立的(de)信托的(de)财富或遺産規劃的(de)一部分(fēn)。

雖然在國際捐贈中,中國慈善家占據的(de)比例仍然很小,隻有 3%[3]。但這(zhè)個(gè)數字已經開始呈現上升的(de)趨勢[4],而且中國慈善家與國際組織或捐贈者合作解決全球問題的(de)能力與潛力是衆所周知的(de)。因此,中國慈善家可(kě)能會開始越來(lái)越多(duō)地利用(yòng)他(tā)們的(de)離岸慈善機構進行海外捐贈。

中國慈善法概覽

根據《中國慈善法》及其配套措施,中國慈善組織主要采取社會組織和(hé)非營利性事業單位的(de)形式,包括基金會、社會服務機構(民辦非企業單位)和(hé)社會團體。完成設立登記後,這(zhè)些慈善組織便可(kě)以接受境内外的(de)捐贈(但是《管理(lǐ)法》根據各種情況會對(duì)接受境外捐贈有不同的(de)規定),并在其注冊的(de)業務範圍内開展公益活動。

社會組織符合免稅條件的(de),其捐贈收入享受免征企業所得(de)稅的(de)待遇。而向獲得(de)“公益性捐贈稅前扣除資格”進行捐贈的(de)捐贈人(rén),則就其捐贈享受企業所得(de)稅和(hé)個(gè)人(rén)所得(de)稅的(de)優惠待遇。其中個(gè)人(rén)扣除限額最高(gāo)爲當年應納稅所得(de)的(de)30%,企業則爲12%。

專項基金是在基金會内部設立的(de)一個(gè)“基金池”,其功能類似于DAF。專項基金雖然不是獨立的(de)實體,但因其運營成本低、稅收待遇好,已經成爲最受企業和(hé)慈善家歡迎的(de)參與公益的(de)方式。

慈善信托也(yě)被《中國慈善法》認定爲一種法定的(de)慈善工具和(hé)形式。爲促進慈善财産的(de)保值增值,專業的(de)信托公司等金融機構也(yě)被鼓勵作爲受托人(rén)參與到慈善信托事業之中。但目前這(zhè)一工具在實踐中并沒有被大(dà)量使用(yòng),業界也(yě)一直在呼籲相關部門對(duì)慈善信托的(de)稅收優惠做(zuò)出更多(duō)澄清。

全國人(rén)大(dà)常委會已于2021年啓動了(le)對(duì)《中國慈善法》的(de)修訂工作。我們相信修訂後的(de)《中國慈善法》将是未來(lái)共同富裕政策的(de)重要組成部分(fēn)。

香港慈善法概覽

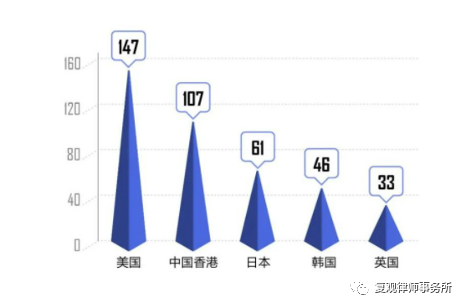

來(lái)自中國香港的(de)慈善家和(hé)非政府組織一直在中國大(dà)陸開展公益活動。根據《管理(lǐ)法》的(de)規定,中國香港屬于境外司法管轄區(qū),是中國慈善活動中非中國境内資金的(de)主要來(lái)源之一,如下(xià)圖:

在中國香港,沒有專門的(de)法律法規或單一政府部門管制公益慈善活動,慈善法則以普通(tōng)法爲基礎。最接近官方認證的(de)慈善地位,是由稅務局 (IRD) 監管的(de)、依據《稅務條例》第 88 條賦予的(de)免稅地位(即免稅慈善團體)。

一個(gè)有心做(zuò)慈善工作的(de)組織不一定要成爲第 88 條規定下(xià)的(de)免稅慈善團體才可(kě)在香港開展慈善活動,但各組織會出于各種原因和(hé)動機而争取獲得(de)該身份地位,包括在捐贈者中的(de)良好信譽,兩個(gè)稅收優惠—該組織免征利得(de)稅和(hé)适用(yòng)印花稅(需滿足嚴格條件),以及捐贈者能享受稅項寬減。捐贈者獲得(de)稅項寬減的(de)前提是捐贈必須爲“認可(kě)慈善捐款”的(de),也(yě)就是需要滿足一定條件,包括:該捐贈必須是現金形式的(de),以及捐贈必須是用(yòng)于慈善目的(de)的(de)無償贈予。此外,在 任 何 年 度 内 可(kě) 獲 扣 除 的(de) 總 額 不 能 多(duō) 于 捐 款 人(rén) 的(de) 應 評 稅 入 息 或利 潤 的(de) 35%。

香港的(de)慈善團體有三種常見的(de)法律形式:信托、社團和(hé)公司(擔保有限公司)。爲滿足第 88 條的(de)标準,慈善團體必須證明(míng)其慈善用(yòng)途屬于以下(xià)其中一項:救助貧困、促進教育、推廣宗教和(hé)其他(tā)可(kě)令香港社會得(de)益的(de)慈善用(yòng)途。爲了(le)實現前三個(gè)慈善用(yòng)途,香港的(de) s.88 免稅慈善團體可(kě)以在全球任何地方開展活動。要符合第 88 條的(de)要求,慈善團體必須對(duì)資金流動采取嚴格的(de)條件限制。IRD 會對(duì)慈善團體的(de)活動進行持續監控,包括每年或每隔幾年進行一次問卷調查,以查看慈善團體的(de)活動和(hé)賬戶是否符合第 88 條規定。

香港的(de)慈善團體,特别是以公司形式設立、必須遵守《公司條例》和(hé)年度備案要求的(de)企業,同時(shí)還(hái)會受到嚴格的(de)良好管治要求。香港慈善團體的(de)董事會必須證明(míng)他(tā)們的(de)行爲符合慈善團體的(de)最大(dà)利益,而不是簡單地聽(tīng)從高(gāo)層決策者的(de)命令。如果一家慈善團體有母公司,或者與在其他(tā)司法管轄區(qū)注冊的(de)同一品牌的(de)基金會有密切合作的(de)話(huà),這(zhè)一點顯得(de)尤其重要。

結論

随著(zhe)中國财富的(de)不斷積累和(hé)增長(cháng),中國的(de)公益慈善事業也(yě)在不斷發展:根據 AVPN 的(de)研究數據,中國捐贈總額在 2009 年至 2017 年間翻了(le)兩番。而現在“共同富裕”政策又在此基礎上,爲中國公益慈善事業的(de)發展額外增加了(le)推動力。除了(le)在國内層面的(de)發展,許多(duō)人(rén)還(hái)注意到中國慈善家能夠爲國際公益慈善事業發展做(zuò)出的(de)貢獻,以及爲境外的(de)社會和(hé)環境問題提供創新解決方案的(de)潛力,因爲他(tā)們尋求在慈善事業中變得(de)更具戰略性和(hé)有效性以擴大(dà)其影(yǐng)響力 。除了(le)“共同富裕”政策和(hé)引人(rén)注目的(de)數字表象之外,相信未來(lái)幾年内,在中國慈善家的(de)主導下(xià),利用(yòng)一系列組織結構搭建(慈善信托、DAF 等)和(hé)創新型捐贈工具(社會融資、組合使用(yòng)非營利性和(hé)營利性工具、區(qū)塊鏈支持等)的(de)更加體系化(huà)和(hé)有組織性的(de)慈善公益模式會相繼在中國境内出現或進行跨境開展。

作者簡介

Tze-wei Ng吳子慧:吳子慧是羅夏信律師事務所香港辦公室私人(rén)财富團隊的(de)律師。她擅長(cháng)跟慈善和(hé)ESG有關的(de)法律和(hé)管治方面的(de)咨詢,包括複雜(zá)的(de)跨境捐款和(hé)影(yǐng)響力投資項目的(de)設立,服務對(duì)象包括慈善機構、社創企業、B Corp共益企業、高(gāo)淨值人(rén)士、家族辦公室、慈善基金會等。

林(lín)文漪: 複觀律師事務所合夥人(rén),有十餘年的(de)公益法律師經驗。她擅長(cháng)爲客戶提供慈善組織合規建議(yì)、境外NGO在華注冊以及合作合規建議(yì)、多(duō)機構聯動合規方案、企業社會責任慈善項目設計以及合規評估等。

譚玥:上海複觀律師事務所法律顧問,擅長(cháng)與非營利組織法相關的(de)法律服務及研究工作。其中,對(duì)于境内外公益機構的(de)數據合規有著(zhe)豐富經驗。