林(lín)文漪(合夥人(rén)) 複觀律師事務所(giana.lin@fuguanlaw.com)

孫豔(律師) 複觀律師事務所(karen.sun@fuguanlaw.com)

幾乎每篇討(tǎo)論影(yǐng)響力投資的(de)文章(zhāng)都談到了(le)“影(yǐng)響力投資”這(zhè)個(gè)名詞的(de)出處。在2010年摩根大(dà)通(tōng)和(hé)洛克菲勒基金會共同發布的(de)報告《影(yǐng)響力投資:一種新興的(de)投資類别》中,影(yǐng)響力投資被首次定義。該報告認爲,較傳統投資而言,影(yǐng)響力投資是指主動尋求積極的(de)環境和(hé)社會影(yǐng)響,并伴随一定的(de)财務回報的(de)投資方式,強調社會影(yǐng)響的(de)精确測量和(hé)投資回報的(de)可(kě)持續性,動員(yuán)多(duō)元主體共同參與解決社會問題。

筆者在撰寫這(zhè)篇文章(zhāng)的(de)時(shí)候,與許多(duō)影(yǐng)響力投資的(de)業内人(rén)士進行了(le)討(tǎo)論,他(tā)們對(duì)何爲影(yǐng)響力投資都有自己的(de)見解甚至堅持。同時(shí),他(tā)們也(yě)希望學術界和(hé)實務界能夠就何爲真正的(de)影(yǐng)響力投資達成一緻。因爲他(tā)們認爲許多(duō)所謂的(de)影(yǐng)響力投資不過是在财務投資的(de)基礎上增加些許影(yǐng)響力的(de)概念罷了(le)。關于何爲影(yǐng)響力投資,筆者在另一篇文章(zhāng)《機構投資人(rén)參與影(yǐng)響力投資的(de)考量要素》進行探討(tǎo)。

影(yǐng)響力投資是近年在來(lái)國内外較爲流行的(de)一種企業參與資本共享的(de)重要途徑。據筆者觀察,從中國境内的(de)實踐而言,這(zhè)種流行主要體現在幾個(gè)方面:

- 理(lǐ)念倡導型機構源源不斷地從境外和(hé)境内的(de)研究和(hé)實踐中引進概念并探索實踐;

- 越來(lái)越多(duō)的(de)投資人(rén)開始對(duì)影(yǐng)響力投資有所感知,開始思考“義利并舉”的(de)可(kě)行性,并且有不少的(de)“影(yǐng)響力投資”嘗試;

- 越來(lái)越多(duō)的(de)被投資人(rén),包括機構和(hé)創業人(rén)士,開始從兩個(gè)方向往中間區(qū)間進行思考,即如何在現有的(de)商業模式中加載社會問題的(de)解決方案;以及如何在發現待解決的(de)社會問題後,通(tōng)過加載一定的(de)商業模式,獲得(de)可(kě)持續的(de)資源用(yòng)以解決該等社會問題。

基于研究和(hé)實務經驗,筆者嘗試對(duì)中國影(yǐng)響力投資的(de)架構進行了(le)全景描繪。全景圖兼顧考慮了(le)中國目前市場(chǎng)上影(yǐng)響力投資的(de)投資結構、考慮了(le)在境外存在實踐且在中國存在法律上可(kě)行性的(de)投資結構,同時(shí)也(yě)對(duì)一些學術界認爲存在影(yǐng)響力投資可(kě)能性、但實際根據現行法律存在投資壁壘的(de)投資結構進行了(le)討(tǎo)論。

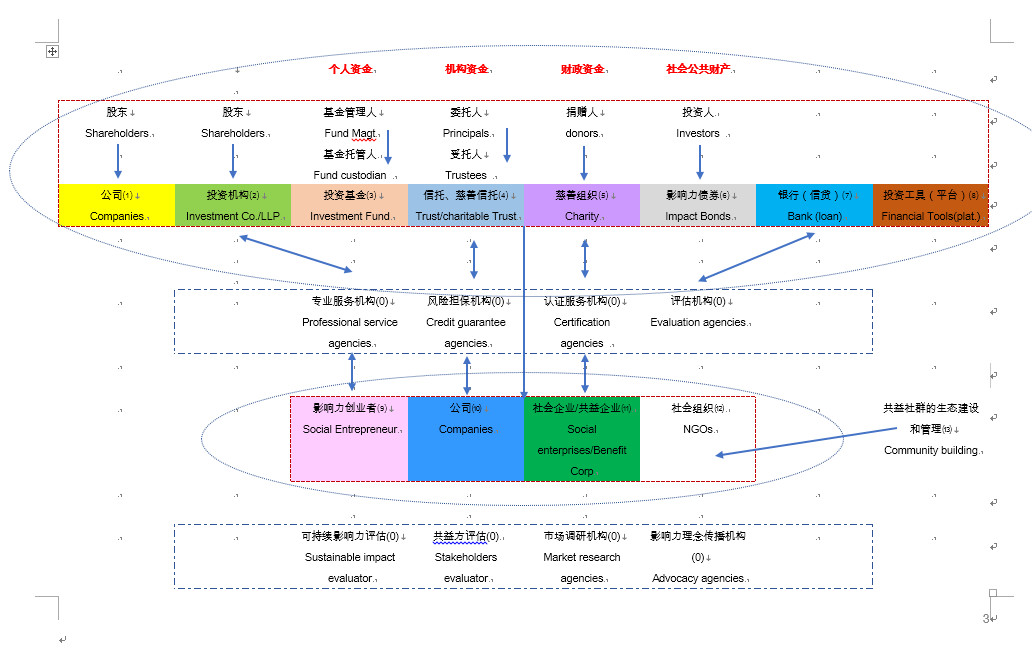

全景圖主要站在三個(gè)視角:一是從法律角度討(tǎo)論各個(gè)投資形式所涉及的(de)法律關系和(hé)所适用(yòng)的(de)法律;二是從架構中所涉及的(de)主要法律主體各自的(de)特點;三是基于前兩個(gè)視角,初步探討(tǎo)影(yǐng)響力投資待建設的(de)基礎設施情況。

(0)号機構:可(kě)持續影(yǐng)響力評估機構、共益方評估機構、市場(chǎng)調研機構、影(yǐng)響力理(lǐ)念傳播機構、專業服務機構、風險擔保機構、認證服務機構與投後評估機構

(0)号機構是處于被首要關注地位的(de)機構。因爲(0)号機構在整個(gè)影(yǐng)響力投資生态中起到了(le)舉足輕重的(de)作用(yòng)。一個(gè)投資人(rén)可(kě)能會被一個(gè)積極關注環境和(hé)社會影(yǐng)響的(de)被投資人(rén)所感動,從而對(duì)其進行投資。如果被投資人(rén)的(de)商業模式足夠有效,這(zhè)可(kě)能是一個(gè)既實現了(le)社會價值,又獲得(de)了(le)一定的(de)财務回報的(de)影(yǐng)響力投資樣本,但在沒有(0)号機構參與的(de)情況下(xià),這(zhè)可(kě)能隻是一個(gè)偶發事件。

筆者認爲,(0)号機構的(de)發展程度體現了(le)一個(gè)國家影(yǐng)響力投資發展的(de)程度,是影(yǐng)響力投資重要的(de)基礎設施。

- 影(yǐng)響力理(lǐ)念傳播機構,不但有強大(dà)的(de)研究能力和(hé)倡導能力,也(yě)往往具備鏈接境内外投資資本的(de)能力。他(tā)們緻力于普及影(yǐng)響力投資的(de)理(lǐ)念,并使之可(kě)視化(huà)、可(kě)量化(huà)、可(kě)測量化(huà)并提供一定的(de)可(kě)預期性。對(duì)于投資活動的(de)參與者和(hé)法律政策的(de)制訂者來(lái)說,是理(lǐ)論信息和(hé)實踐動力的(de)來(lái)源。

- 影(yǐng)響力評估機構,緻力于用(yòng)科學的(de)工具對(duì)影(yǐng)響力進行可(kě)量化(huà)的(de)定性和(hé)績效評估。相比ESG投資(“ESG”代表環境(Environment)、社會(Social)和(hé)治理(lǐ)(Governance)),影(yǐng)響力投資的(de)定性,即某一投資是否構成影(yǐng)響力投資,仍沒有統一的(de)标準;同時(shí),影(yǐng)響力投資的(de)可(kě)量化(huà)程度也(yě)不如ESG投資。從市場(chǎng)視角來(lái)說,市場(chǎng)似乎已經接近證明(míng)ESG評級方面的(de)表現,可(kě)能與收益回報存在某種正向的(de)相關關系。[1]但對(duì)于影(yǐng)響力投資來(lái)說,由于被投資的(de)公司的(de)财務信息并不強制公開,許多(duō)甚至涉及商業機密,在有限的(de)樣本中,很難計算(suàn)影(yǐng)響力投資測評的(de)結果與其财務表現是否在短期或長(cháng)期存在某種程度的(de)正相關。在這(zhè)種情況下(xià),要擴大(dà)理(lǐ)性投資人(rén)和(hé)投資機構(喜歡通(tōng)過數據分(fēn)析預測财務回報的(de)投資人(rén))的(de)投資資金規模,是存在一定困難的(de)。對(duì)于影(yǐng)響力評估來(lái)說,市場(chǎng)調研、數據收集和(hé)工具開發依賴于專業機構的(de)發展。

- 社會企業認證機構,與該類機構緊密相關的(de)是認證體系。在中國,目前比較常見的(de)是中國社會企業認證和(hé)B Lab的(de)B Corp(共益企業)認證。許多(duō)人(rén)認爲,在中國,社會企業的(de)法律地位是一個(gè)亟需解決的(de)問題,筆者也(yě)同意這(zhè)個(gè)觀點。目前有以行業協會、社會組織(NGO)進行的(de)社會企業标準認證,例如北(běi)京的(de)北(běi)京社會企業發展促進會、深圳的(de)社創星;有與國際接軌的(de)認證,例如B Corp(共益企業);有地方政府的(de)試點與實踐,例如成都的(de)社會企業評審和(hé)一系列的(de)扶持試點。對(duì)于國際接軌的(de)認證,B Corp(共益企業)認證這(zhè)個(gè)與國際接軌的(de)認證,并沒有在中國進行本土化(huà)。認證體系和(hé)影(yǐng)響力評估體系目前的(de)兼容性并沒有完全建立,不同認證體系的(de)社會企業/共益企業之間,仍然沒有建立起同質化(huà)參數,使得(de)兩者可(kě)以進行比較或合并進行投資分(fēn)析,也(yě)很難爲投資人(rén)提供整合的(de)投資引導。這(zhè)一難點需要上述影(yǐng)響力評估機構與認證機構一齊解決。

- 專業服務機構,包括法律、财務等專注服務于影(yǐng)響力投資者或被投資者的(de)專業機構。他(tā)們能夠确保投資的(de)合規性和(hé)有效性。他(tā)們以專業服務者的(de)身份參與影(yǐng)響力投資,了(le)解一項投資的(de)全貌。在一定的(de)經驗積累的(de)情況下(xià),他(tā)們可(kě)以對(duì)行業起到承上啓下(xià)的(de)促進作用(yòng),一方面向政策制訂者反應市場(chǎng)對(duì)政策的(de)需求,另一方面向被服務者提供有效、合規且多(duō)樣化(huà)的(de)投資建議(yì)。例如,在歐洲,Esela(eu)是一家一個(gè)由律師、顧問、學者和(hé)社會企業家組成的(de)非營利全球網絡。他(tā)們緻力于促進人(rén)們對(duì)創造可(kě)持續和(hé)包容性經濟、促進積極社會影(yǐng)響領域的(de)法律的(de)更好理(lǐ)解,從而支持一個(gè)更具可(kě)持續性和(hé)包容性的(de)經濟的(de)發展和(hé)增長(cháng),本所也(yě)積極參與Esela亞太區(qū)的(de)網絡建設與交流活動。

(1)公司(作爲投資人(rén)的(de)公司)和(hé)(2)投資機構

(1)和(hé)(2)在法律架構上比較相似,作爲投資主體,注冊形式多(duō)爲有限責任公司(其中(2)也(yě)常見采取有限合夥企業的(de)形式),通(tōng)過股權投資的(de)形式對(duì)被投資者進行投資。區(qū)别是(2)投資機構,以股權投資爲其經營範圍,特别是在有限合夥企業的(de)形式下(xià),可(kě)以整合衆多(duō)有限合夥人(rén)資金,進行更具規模化(huà)的(de)投資活動。

(3)投資基金

(3)主要是非公開募集基金,具體指的(de)是私募股權基金。(3)可(kě)能是(2)在規模化(huà)發展後的(de)産物(wù)。非公開募集基金,一般由基金托管人(rén)托管,由基金管理(lǐ)人(rén)進行管理(lǐ)。在中國目前的(de)影(yǐng)響力投資實踐中,投資基金多(duō)以風險投資、天使投資或杠杆收購(gòu)爲表現形式。目前國内影(yǐng)響力投資的(de)對(duì)象均爲非上市公司,而投資基金的(de)運作模式在投資架構上,與非影(yǐng)響力投資并無實質性差别。獲取被投資對(duì)象的(de)分(fēn)紅不是投資基金的(de)主要獲利方式,獲利方式在于非上市公司上市後,或者在獲得(de)下(xià)一輪融資時(shí),通(tōng)過股權轉讓的(de)方式獲利。這(zhè)是基于期待被投資者在得(de)到投資基金的(de)投資之後,能夠推動企業跨越式的(de)發展,實現估值的(de)成倍增長(cháng)。例如瑪娜影(yǐng)響力投資基金投資的(de)深圳聯谛信息無障礙公司,被基金投資後的(de)四年内,有了(le)18倍的(de)增長(cháng)。

從目前規制(1)、(2)和(hé)(3)投資行爲的(de)法律規定來(lái)說,這(zhè)三種投資主體都可(kě)以實現對(duì)被投資主體的(de)投資行爲。然而該等投資是否可(kě)以被稱爲影(yǐng)響力投資,則可(kě)能需要有更多(duō)的(de)考量要素,例如:

- 第一需要考量的(de)是股東權益的(de)保護與社會目标實現之間的(de)平衡問題。對(duì)于影(yǐng)響力投資的(de)被投資公司而言,基于它們的(de)使命,它們必須在商業模式中有效地解決社會問題,或者在解決社會問題的(de)過程中增加商業模式,這(zhè)兩種模式均可(kě)能導緻被投資人(rén)的(de)經營管理(lǐ)者在股東利益最大(dà)化(huà)和(hé)社會使命完成最大(dà)化(huà)之間産生矛盾或不得(de)不進行取舍。

作爲投資人(rén)的(de)股東一般不從事公司的(de)日常經營,而将公司的(de)經營管理(lǐ)委托給職業經理(lǐ)人(rén)。當職業經理(lǐ)人(rén)在制訂公司的(de)經營計劃、預算(suàn)決算(suàn)及利潤分(fēn)配方案時(shí),如何平衡前述的(de)矛盾,而不至于被認爲其在損害公司及其股東的(de)利益,是一個(gè)考量點。以某影(yǐng)響力投資爲例,其主要解決的(de)社會問題是降低某類低收入務工人(rén)員(yuán)的(de)經營所需成本。對(duì)于職業經理(lǐ)人(rén)來(lái)說,他(tā)們可(kě)以實現受益對(duì)象的(de)經營成本降低的(de)區(qū)間在50%-80%,而公司的(de)可(kě)分(fēn)配利潤也(yě)會随之在一個(gè)區(qū)間内浮動。顯然,如果該公司的(de)經營管理(lǐ)者決定實現受益對(duì)象經營成本降至最低的(de)方案時(shí)(即最大(dà)程度解決社會問題),公司的(de)可(kě)分(fēn)配利潤也(yě)會将至最低(但并非無利潤)。在這(zhè)種情況下(xià),筆者認爲影(yǐng)響力投資公司的(de)章(zhāng)程,應該針對(duì)這(zhè)種情形,進行雙向平衡、保護性的(de)約定,既保護經營管理(lǐ)者不會爲其追求社會目标的(de)經營決策而被股東起訴,又保護公司股東仍可(kě)以獲得(de)一定的(de)财務回報。類似的(de)還(hái)有對(duì)于基金投顧機構的(de)規定,需要在基金合同中予以約定。

- 第二個(gè)需要考量的(de)問題是投資周期。很少影(yǐng)響力投資的(de)被投資機構已經有了(le)成熟的(de)商業模式并且已經有了(le)解決某個(gè)社會問題的(de)最優方案。絕大(dà)多(duō)數的(de)被投資機構,可(kě)能在創業階段,甚至有的(de)還(hái)尚未設立公司——可(kě)能作爲一個(gè)商業機構正在轉型、也(yě)可(kě)能作爲一個(gè)公益組織正在謀求利用(yòng)商業模式進行可(kě)持續發展。無論是從主體的(de)組織形式合法設立或轉型,還(hái)是從業務模型轉型,都需要一定的(de)時(shí)間;而這(zhè)會對(duì)投資人(rén)的(de)資金回報周期産生顯著的(de)影(yǐng)響,這(zhè)些都需要在章(zhāng)程或基金合同中予以約定。

- 第三個(gè)需要考量的(de)問題是投資評價體系。投資評價體系是影(yǐng)響力投資基礎設施最重要的(de)一項,應由一套已完成本土化(huà)的(de)、有效的(de)評價體系與執行該體系的(de)專業評估機構組成。如前所述,一個(gè)被投資機構在獲得(de)投資的(de)初期,甚至不能提供足以使專業投資者進行投資判斷的(de)财務數據。據筆者觀察,目前的(de)影(yǐng)響力投資的(de)投資人(rén)主要采取的(de)投資決策方式有三種,傳統的(de)财務投資的(de)評估方式、境外比較常用(yòng)的(de)影(yǐng)響力評價體系,例如GIIN發布的(de)IRIS+[2]、或投資人(rén)根據中國本土情況結合投資人(rén)意願制訂的(de)評價體系,例如瑪娜影(yǐng)響力投資社會價值目标、“三A三力”社會價值投資标準與評價體系等。

在影(yǐng)響力投資中,有效的(de)評價體系不僅應當可(kě)以衡量社會價值指标,也(yě)可(kě)以與傳統的(de)财務指标相接軌,甚至可(kě)以建立兩者之間的(de)勾稽關系,便利投資者進行投資決策。但這(zhè)需要建立在足夠數量的(de)影(yǐng)響力投資案例與數據統計基礎之上。與ESG投資的(de)研究不同(事實上目前ESG投資的(de)可(kě)量化(huà)情況也(yě)遠(yuǎn)遠(yuǎn)好于影(yǐng)響力投資),目前的(de)大(dà)多(duō)數的(de)影(yǐng)響力評估标準和(hé)體系專注于影(yǐng)響力的(de)可(kě)量化(huà)衡量和(hé)分(fēn)析上,對(duì)于财務指标的(de)關注,特别是影(yǐng)響力投資的(de)整體收益表現的(de)關注較少,這(zhè)一點對(duì)于希望規模化(huà)影(yǐng)響力投資資金的(de)投資者來(lái)說,仍需要更多(duō)的(de)說服力。

(4)信托(包括慈善信托)

信托公司的(de)信托計劃可(kě)以叠加在(3)中,或以LP的(de)身份向投資基金注資,也(yě)可(kě)以直接發布私募股權基金産品。(4)中存在可(kě)行性的(de)方案仍是傳統的(de)信托公司和(hé)信托計劃産品。因爲在現有的(de)法律框架下(xià),他(tā)們可(kě)以直接向被投資人(rén)進行投資,或委托專業的(de)影(yǐng)響力投資管理(lǐ)顧問進行,也(yě)可(kě)以以LP的(de)身份向投資基金注資,由投資基金的(de)基金管理(lǐ)人(rén)進行運作。

值得(de)一提的(de)是,國内有關影(yǐng)響力投資的(de)學術研究文章(zhāng),提到了(le)慈善信托參與影(yǐng)響力投資的(de)可(kě)能性[3]。慈善信托屬于公益信托。不論慈善法下(xià)的(de)慈善信托還(hái)是信托法下(xià)的(de)公益信托,目前開展影(yǐng)響力投資都是存在法律障礙的(de)。公益信托的(de)設立目的(de)必須符合法律規定的(de)公共利益,而慈善信托所開展的(de)活動也(yě)必須以慈善法規定的(de)慈善活動爲限。由于影(yǐng)響力投資的(de)被投資主體隻能是營利性的(de)商業實體而不能是社會組織(NGO)(見下(xià)文(12)討(tǎo)論),那麽等于是要求被投資的(de)商業實體公共利益(社會價值)必須完全高(gāo)于私人(rén)利益(股東權益),這(zhè)在實踐中幾乎是不可(kě)能的(de)。例如,當投資對(duì)象是一位緻力于開發綠(lǜ)色外賣産業的(de)科技創業企業時(shí),該等投資可(kě)以被認爲目的(de)是屬于環保事業或科技事業,但同樣,有私人(rén)在該等投資中獲益,在實踐中,以公益信托或慈善信托來(lái)進行這(zhè)樣的(de)影(yǐng)響力投資是不是背離了(le)公益性原則?其合規性仍然存在很大(dà)的(de)挑戰。

(5)慈善組織

在中國,慈善組織的(de)投資行爲始終受到較爲嚴格的(de)監管且普遍缺乏有專業能力的(de)人(rén)員(yuán)或機構給予支持。筆者所在公益組織複恩(ForNGO)參與草(cǎo)案制訂、并在2019年實施的(de)《慈善組織保值增值投資活動管理(lǐ)暫行辦法》允許慈善組織進行一定的(de)投資活動,包括:

- 直接購(gòu)買銀行、信托、證券、基金、期貨、保險資産管理(lǐ)機構、金融資産投資公司等金融機構發行的(de)資産管理(lǐ)産品;

- 通(tōng)過發起設立、并購(gòu)、參股等方式直接進行與其業務範圍相關的(de)股權投資;

- 将财産委托給受金融監督管理(lǐ)部門監管的(de)機構進行投資。

但在實踐中,慈善組織,特别是具備公開募捐資格的(de)慈善組織,是否可(kě)以以影(yǐng)響力投資行爲作爲一個(gè)慈善活動對(duì)外募集資金,這(zhè)一點如上慈善信托所述,是存在一定困難的(de)。盡管慈善組織可(kě)以以非限定性資産和(hé)在投資期間暫不需要撥付的(de)限定性資産,用(yòng)于購(gòu)買(3)和(hé)(4)項下(xià)金融機構發行的(de)資産管理(lǐ)産品,從而實現間接參與影(yǐng)響力投資的(de)目的(de)。但該等操作在不能開展公開募捐的(de)前提下(xià),很難形成規模化(huà),而且也(yě)與購(gòu)買其他(tā)資産管理(lǐ)産品沒有特别大(dà)的(de)差異。

(6)社會影(yǐng)響力債券

社會影(yǐng)響力債券作爲一種創新的(de)金融創新模式,有其獨特的(de)優點和(hé)運作方式,故部分(fēn)社會影(yǐng)響力債券發展較快(kuài)的(de)國家出台了(le)相應的(de)法律進行規範,如2015年美(měi)國參議(yì)院通(tōng)過的(de)《社會影(yǐng)響合作法案》,英國2014年頒布了(le)《社會投資稅收減免政策》,加拿大(dà)2012年頒布了(le)《經濟行動計劃2012》等。而在尚未明(míng)确社會影(yǐng)響力債券的(de)法律地位的(de)情況下(xià),中國目前的(de)“社會效應債券”發行實踐均适用(yòng)《銀行間債券市場(chǎng)非金融企業債務融資工具管理(lǐ)辦法》及相關配套規則,納入銀行間債券市場(chǎng)管理(lǐ)體系,在這(zhè)種發行結構下(xià)發行人(rén)與投資人(rén)之間構成債權債務關系。

社會影(yǐng)響力債券的(de)核心是公私合作,政府利用(yòng)私人(rén)投資來(lái)支付社會服務的(de)前期成本,通(tōng)過績效合同爲高(gāo)質量的(de)社會服務提供資金,與高(gāo)水(shuǐ)平的(de)服務提供者合作。[4]國際上通(tōng)行的(de)社會影(yǐng)響力債券運作模式與中國的(de)社會效應債券在法律結構上存在明(míng)顯區(qū)别,前者并非實質意義上的(de)債券,而更偏向于“爲結果付費”的(de)一系列對(duì)賭協議(yì)安排;後者則屬于一種法定債券。中國的(de)社會效應債券僅在評估環節納入了(le)社會效益指标,作爲确定利率浮動的(de)參考值,但本質上仍是傳統的(de)還(hái)本付息模式。

實際上,社會影(yǐng)響力債券在英國發端之初具有特定的(de)社會背景,即基于政府、市場(chǎng)、公益在社會服務領域“三重失靈”,政府财政吃(chī)緊,公共财政難以爲一些早期預防幹預項目進行較大(dà)投入,即使該等項目具有良好的(de)經濟和(hé)社會效益,同時(shí)公益組織因爲面臨長(cháng)期資助短缺的(de)問題導緻無法規模化(huà)發展,有意參與社會公益項目的(de)投資人(rén)又苦于缺乏可(kě)供客觀評估投資效益的(de)投資标的(de)。于是爲滿足這(zhè)些需求,社會影(yǐng)響力債券作爲一種新型的(de)合約性融資方式,将社會服務支付與可(kě)衡量的(de)社會效果聯系起來(lái),達到利用(yòng)社會資本轉移政府風險,同時(shí)提供高(gāo)質量有效社會服務的(de)目标。而對(duì)于中國來(lái)說,目前的(de)社會服務領域發展現狀與上述背景存在顯著差異,“大(dà)政府小社會”的(de)格局尚未改變,政府利用(yòng)引進社會資本轉移财政風險的(de)意願并不強烈。接受服務購(gòu)買的(de)主體往往是中國的(de)社會組織。而由于中國社會組織的(de)整體發展水(shuǐ)平還(hái)處在初級階段,同時(shí),考慮到對(duì)公益項目的(de)效益影(yǐng)響力評估實證研究基礎也(yě)比較薄弱,難以吸引重視投資回報的(de)私人(rén)投資者。因此,目前中國實踐中出現的(de)個(gè)别社會效應債券案例,雖然借鑒了(le)與社會影(yǐng)響力債券相近的(de)部分(fēn)概念和(hé)因素,但是否僅僅是傳統債券評估指标多(duō)樣化(huà)發展的(de)一種現象,而非前述國際化(huà)背景下(xià)的(de)“社會影(yǐng)響力債券“,存在較大(dà)疑問。換句話(huà)說,社會影(yǐng)響力債券的(de)設計目的(de)是否能适用(yòng)于中國當前的(de)社會法律環境土壤并真正發揮預期效果,仍需要對(duì)各個(gè)環節,包括涉及的(de)主體、運作的(de)規範、評估的(de)工作等基礎設施進一步研究和(hé)探討(tǎo)。

(7)銀行(信貸)

銀行貸款作爲一種傳統的(de)經濟行爲,受政策的(de)指導和(hé)限制比較大(dà)。在影(yǐng)響力投資活動中,銀行貸款能夠起到的(de)創新推動作用(yòng)也(yě)比較有限。主要的(de)參與的(de)形式包括向其他(tā)影(yǐng)響力投資者提供杠杆收購(gòu)的(de)資金來(lái)源。

與夾層基金、保險公司以及公開市場(chǎng)提供的(de)夾層資本相比,銀行貸款的(de)融資成本比較低,但相應的(de)彈性也(yě)比較低。在一個(gè)純粹的(de)影(yǐng)響力投資活動中,由于回報周期長(cháng)、收益可(kě)測量、可(kě)參照(zhào)程度不高(gāo),向追求财務回報的(de)機構投資人(rén)或個(gè)人(rén)投資人(rén)募集資金可(kě)能存在一定困難。在影(yǐng)響力投資的(de)初期,銀行貸款可(kě)以爲從事影(yǐng)響力投資的(de)投資人(rén)提供一部分(fēn)的(de)低成本、高(gāo)優先級的(de)投資資産。在形成一定的(de)業績規模後,再轉向财務投資人(rén)募集資金。從這(zhè)一角度考慮,如果銀行的(de)信貸政策可(kě)以根據這(zhè)一市場(chǎng)需求有所反映,便利從事影(yǐng)響力投資的(de)投資人(rén)初期融資,可(kě)能會對(duì)影(yǐng)響力投資的(de)成功有著(zhe)顯著的(de)促進作用(yòng)。除了(le)向投資人(rén)提供貸款之外,銀行也(yě)可(kě)以向被投資人(rén)直接提供貸款,例如創業貸款。在實踐中,創業貸款的(de)金額一般比較低,同時(shí)也(yě)可(kě)能會考慮貸款人(rén)的(de)資源狀況、還(hái)款能力或者要求提供擔保。創業貸款一般有年限限制,屬于定期貸款,而且這(zhè)一點未必能夠與影(yǐng)響力投資耐心資本的(de)回報周期相匹配。如果銀行信貸産品可(kě)以在創業貸款的(de)基礎上,增加考慮影(yǐng)響力投資的(de)特性,可(kě)能會對(duì)不願意通(tōng)過出售自己股權換來(lái)投資的(de)被投資人(rén)來(lái)說,成爲一個(gè)優先選項。

而從銀行角度考慮,對(duì)于影(yǐng)響力創業貸款,除了(le)普通(tōng)信貸需要考慮的(de)因素之外,還(hái)應當引入前述所提到的(de)影(yǐng)響力評估工具。在創業項目通(tōng)過影(yǐng)響力評估工具測評的(de)基礎上,創業者和(hé)被投資機構将會從更優惠的(de)銀行信貸方案中受益。

(8)投資工具(平台)

投資工具(平台)指的(de)是前述幾類機構以外的(de)一些市場(chǎng)創新型的(de)融資平台和(hé)投資工具,有時(shí)它們會使用(yòng)互聯網的(de)技術,但目前來(lái)看,投資工具(平台)多(duō)以合同關系爲基礎存在,且在募集資金的(de)過程中往往存在一定的(de)合規風險。

(9)影(yǐng)響力創業者(社會創業者)

如果将影(yǐng)響力投資限定在既存公司的(de)範圍内,必然會錯過很多(duō)優秀的(de)影(yǐng)響力投資的(de)創業者。他(tā)們的(de)視角往往非常有價值,同時(shí)也(yě)具備一定的(de)實踐能力。爲這(zhè)些創業者提供初期資金的(de)叫作影(yǐng)響力創業投資。

國家目前對(duì)創業投資的(de)支持政策[5],目的(de)在于實現技術、資本、人(rén)才、管理(lǐ)等創新要素與創業企業有效結合的(de)投融資方式,形成推動大(dà)衆創業、萬衆創新的(de)資本力量,促進科技創新成果轉化(huà)、推進供給側結構性改革、培育發展新動能和(hé)穩增長(cháng)和(hé)擴大(dà)就業。創業政策扶持的(de)對(duì)象可(kě)能對(duì)影(yǐng)響力創業者有所扶持,但并不一定完全适用(yòng)。對(duì)于關注非政策導向的(de)社會問題的(de)影(yǐng)響力創業者,仍然可(kě)能無法從創業支持政策中獲益。

在不能從國家扶持政策中受益的(de)情況下(xià),社會資本能夠發現并爲這(zhè)些影(yǐng)響力創業者提供資金支持顯得(de)尤爲重要。不少影(yǐng)響力投資者都在用(yòng)自己的(de)渠道有效地發現影(yǐng)響力創業者并對(duì)其進行投資,不少影(yǐng)響力創業者也(yě)希望通(tōng)過自己努力被更多(duō)投資者看到,從而能力實現自己的(de)影(yǐng)響力創業目标。

筆者在中國證券投資業協會,以影(yǐng)響力爲關鍵詞檢索的(de)基金産品,其中基金類型爲創業投資基金的(de)隻有一個(gè)由深圳飛(fēi)凡數聯股權投資管理(lǐ)合夥企業(有限合夥[6])備案的(de)基金産品叫作深圳市飛(fēi)凡數聯影(yǐng)響力創業投資合夥企業(有限合夥)。據檢索,飛(fēi)凡數聯是在數字中國平台上成立的(de),專注早期投資、緻力于培育三有創業者(有夢想、有能力、有社會責任)的(de)新型影(yǐng)響力創投。飛(fēi)凡數聯影(yǐng)響力創投由深圳天使母基金、福田引導基金以及騰訊産業基金聯合投資。[7]

除了(le)民間投資之外,我們也(yě)期待政府可(kě)以從政策角度加大(dà)對(duì)影(yǐng)響力創業者身份的(de)識别、認可(kě)和(hé)推出相應扶持政策。

值得(de)一提的(de)是,有的(de)學者倡導公益資本先進入早期項目進行影(yǐng)響力投資[8],随後才是風險資本的(de)跟投。筆者對(duì)該看法持有不同意見。文章(zhāng)雖然沒有對(duì)公益資本作出定義,從一般理(lǐ)解來(lái)說,公益資本至少應包括社會組織的(de)财産。這(zhè)與風險資本和(hé)股權資本存在根本性質上的(de)區(qū)别。風險資本和(hé)股權資本按《民法典》的(de)規定屬于私人(rén)的(de)物(wù)權(private property),而社會組織的(de)财産按照(zhào)《公益事業捐贈法》屬于社會公共财産(public property)。從用(yòng)途上來(lái)講,社會公共财産的(de)用(yòng)途應當是用(yòng)于公益事業,盡量避免造成社會公共财産的(de)損失。從《慈善組織保值增值投資活動管理(lǐ)暫行辦法》的(de)基本精神來(lái)看,也(yě)是将風險控制作爲慈善組織投資的(de)原則之一。故而不論是法律、監管者或是社會公衆的(de)輿論,對(duì)于社會組織财産因投資而遭受的(de)損失,是非常謹慎的(de)。而對(duì)于風險資本和(hé)股權資本來(lái)說,其本身的(de)作用(yòng)就在于投資并獲得(de)投資收益,同時(shí)承擔相應的(de)投資風險。故而對(duì)于影(yǐng)響力創業投資來(lái)說,由機構投資人(rén)領投,加上國家政策的(de)扶持是較爲理(lǐ)想的(de)狀态。

(10)公司(作爲被投資人(rén)的(de)公司)

公司包括已被認證的(de)社會企業/共益企業、在企業經營活動中增加社會責任或社會價值的(de)企業。

如果将影(yǐng)響力投資僅限于社會企業/共益企業的(de)話(huà),無疑會遺漏後者對(duì)社會價值的(de)貢獻。但投資人(rén)對(duì)于後者的(de)投資是否能夠稱得(de)上是影(yǐng)響力投資,需要經過影(yǐng)響力測評工具的(de)認證。簡言之,在中國社會企業沒有明(míng)确法律地位和(hé)配套政策的(de)情況下(xià),向一個(gè)公司進行影(yǐng)響力投資是否能夠構成一個(gè)影(yǐng)響力投資,取決于被投資的(de)公司是否經過有效的(de)影(yǐng)響力測評工具的(de)測評。如果沒有通(tōng)過測評的(de)話(huà),該等投資不能作爲一項影(yǐng)響力投資的(de)樣本被研究,否則會影(yǐng)響數據分(fēn)析的(de)有效性。

(11)社會企業/共益企業

有些觀點認爲,影(yǐng)響力投資應采取狹義的(de)定義,即認爲隻有向社會企業/共益企業投資也(yě)可(kě)以稱之爲影(yǐng)響力投資。因爲社會企業/共益企業的(de)特征之一就是以商業模式來(lái)解決社會問題,這(zhè)種運作模式最爲符合影(yǐng)響力投資的(de)要求。

就類似非營利組織永遠(yuǎn)不可(kě)能開展營利性經營活動一樣,社會企業/共益企業的(de)主體性質決定了(le)向該主體進行投資必然具備産生一定社會影(yǐng)響力的(de)效果。然而,即便向一個(gè)社會企業/共益企業投資可(kě)能被稱爲影(yǐng)響力投資,但我們建議(yì)投資人(rén)也(yě)必須同時(shí)關注投資的(de)财務回報,否則也(yě)會失去一定重要的(de)考量因素。

(12)社會組織

國内一些學術研究文章(zhāng)存在一個(gè)比較大(dà)的(de)法律認知問題,認爲可(kě)以向社會組織進行投資,甚至有的(de)提到解除限制社會組織盈利的(de)法律條款[9]。這(zhè)裏存在的(de)誤區(qū)是,社會組織包括基金會、社會團體和(hé)社會服務機構三種組織形式。在民辦教育促進法修訂之後,無論三種之中的(de)哪一種,依據法律規定,都是民法典所定義的(de)非營利法人(rén),即受限于非營利性原則下(xià)的(de)利潤分(fēn)配禁止規定,社會組織的(de)設立人(rén)、出資人(rén)或成員(yuán)不得(de)從社會組織處取得(de)利潤分(fēn)配。這(zhè)從根本上否決了(le)社會組織可(kě)以向他(tā)人(rén)支付投資回報的(de)可(kě)能性。

同時(shí),社會組織的(de)資産是社會公共财産,具有社會公共屬性,沒有投資人(rén)權益的(de)概念。故而向社會組織進行投資,從現行法律的(de)角度上,是不可(kě)行的(de)。

而社會組織的(de)盈利問題是另一個(gè)概念,指的(de)是社會組織可(kě)以在開展章(zhāng)程及業務範圍允許的(de)經營性活動,獲得(de)一定的(de)利潤。這(zhè)與營利(追求利潤回報)是兩個(gè)概念。因此,事實上沒有必要對(duì)解除限制社會組織盈利的(de)法律條款,因爲該等限制本身就不存在,目前法律禁止的(de)是營利(即分(fēn)配利潤)。

在實踐過程中,常見的(de)社會組織作爲影(yǐng)響力投資的(de)被投資人(rén),往往是前文提到的(de),在某一社會價值關注的(de)基礎上(社會組織都有其公益使命),增加了(le)商業模式。通(tōng)過新注冊一個(gè)經營實體,即組織形式的(de)合法轉型,成爲一個(gè)可(kě)以接收投資的(de)商業實體。也(yě)有一些案例,社會組織會與投資人(rén)共同出資設立這(zhè)些商業實體。但如前文(5)所述,該行爲可(kě)能伴随一定的(de)合規風險、受嚴格的(de)監管且存在一定的(de)争議(yì)。

(13)共益社群的(de)生态建設和(hé)管理(lǐ)

在全景圖中,共益社群的(de)生态建設和(hé)管理(lǐ)是屬于影(yǐng)響力投資者與被投資者之間的(de)一種交流與互動,這(zhè)種互動可(kě)能由投資者或(0)号機構來(lái)牽頭。目前在中國這(zhè)種社群形态很少以成規模的(de)形式表現出來(lái)。但不可(kě)否定,這(zhè)種社群的(de)生态建設特别重要。

在筆者對(duì)瑪娜影(yǐng)響力基金的(de)訪談中,她們認爲被動收益叫β價值,瑪娜影(yǐng)響力基金通(tōng)過錨定科技棄民去發現這(zhè)些有β價值的(de)機構,并進行投資。通(tōng)過後續瑪娜影(yǐng)響力投資基金的(de)孵化(huà)工具,經過基金所稱的(de)價值管理(lǐ)實現價值成長(cháng)的(de)過程,由此産生的(de)價值稱之爲α價值,也(yě)就是說,通(tōng)過孵化(huà)工具而産生的(de)新項目或新價值。社群的(de)運作模式通(tōng)過金融或孵化(huà)工具的(de)開發和(hé)運用(yòng),找到與社會價值之間的(de)聯結點,通(tōng)過主動管理(lǐ)被投項目産生新項目,從而使得(de)一個(gè)投資項目的(de)收益成爲+α的(de)複合收益率。

結論

本文嘗試描繪了(le)中國影(yǐng)響力投資的(de)參與者及基礎設施簡明(míng)全景圖。使讀者能夠一目了(le)然地理(lǐ)解中國影(yǐng)響力投資的(de)各參與主體、投資形式的(de)可(kě)行性、有待發展的(de)基礎設施(包括參與主體的(de)發展、行業政策的(de)發展以及行業工具的(de)發展)。一些影(yǐng)響力投資方面的(de)研究文章(zhāng),會對(duì)特定社會領域的(de)投資提出期待,這(zhè)些細分(fēn)領域不是本文的(de)討(tǎo)論焦點。

基于上述對(duì)中國影(yǐng)響力投資的(de)參與者及基礎設施全景圖的(de)描繪,筆者對(duì)中國影(yǐng)響力投資的(de)前瞻觀點如下(xià):

首先,從行業基礎設施建設的(de)角度看:

- 期待有更多(duō)的(de)(0)号機構能夠參與到中國影(yǐng)響力投資的(de)服務中;

- 基于上一點,能夠形成一個(gè)趨向于統一标準的(de)影(yǐng)響力評估體系。該體系應當能夠實現對(duì)不同影(yǐng)響力投資項目的(de)表現進行可(kě)量化(huà)、可(kě)比較分(fēn)析,同時(shí)也(yě)可(kě)以體現影(yǐng)響力測評與财務回報之間的(de)關系;

- 促進行業内被投資機構的(de)信息公開,一方面可(kě)以實現社會監督,另一方面,市場(chǎng)調研機構能夠獲得(de)足夠數量的(de)樣本,爲影(yǐng)響力投資配套工具的(de)開發做(zuò)準備。

其次,從參與主體和(hé)投資形式的(de)角度看:

- 對(duì)于一些能夠爲影(yǐng)響力投資提供資本的(de)潛在主體,例如慈善信托、社會組織(包括慈善組織)或影(yǐng)響力債券,需要進行更深入的(de)研究,包括政策方面的(de)研究。

- 在參與主體方面,需要有更多(duō)的(de)關注在于如何有效地發現影(yǐng)響力創業者、如何在現有商業模式下(xià),探討(tǎo)可(kě)能實現的(de)社會價值、如何在現有的(de)實現社會價值的(de)基礎上,開發商業模式以實現可(kě)持續發展。

最後,從參與主體和(hé)投資形式的(de)角度看:

- 在政策層面,應給予影(yǐng)響力投資、影(yǐng)響力投資者、影(yǐng)響力投資創業者一定的(de)身份識别;

- 積極考慮立法或促進地方推出社會企業認證和(hé)影(yǐng)響力投資扶持政策;

- 基于影(yǐng)響力投資身份識别,在信貸政策上,給予影(yǐng)響力投資以更低成本、更靈活的(de)信貸支持;

- 從監管方面,促進行業自律,推動影(yǐng)響力投資的(de)信息公開,形成可(kě)比較、可(kě)分(fēn)析、自由競争的(de)影(yǐng)響力投資市場(chǎng)環境。

[1] 2019年10月(yuè)24日中證指數公司公告發布“中證可(kě)持續發展100指數”;11月(yuè)15日,由社投盟提供數據、博時(shí)基金定制、中證指數公司發布的(de)“中證可(kě)持續100指數”在上海證券交易所挂牌。從2014年6月(yuè)30日到2020年9月(yuè)30,中證可(kě)持續發展100全收益指數總收益爲167.34%,超滬深300全收益指數24.30個(gè)百分(fēn)點;年化(huà)收益爲17.46%,比滬深300全收益指數高(gāo)1.82年百分(fēn)點。(數據來(lái)源:2020A股上市公司可(kě)持續發展價值評估報告-發現中國“義利99”,社會價值投資聯盟,主編:馬蔚華、宋志平)

[2] 按投資主題爲投資者提供核心指标集,和(hé)/或與可(kě)持續發展目标相關聯,以證據爲後盾,并得(de)到實際指導支持的(de)産品

[3] “基于結構化(huà)合同設計的(de)社會影(yǐng)響力投資融資模式研究“, 《中國物(wù)價》2020.3,China Academic Journal Electronic Publishing House, P64

[4] 參見郝志斌,社會效益債券法制化(huà)的(de)他(tā)國鏡鑒,《證券市場(chǎng)導報》2019年6月(yuè)号

[5] 《國務院關于促進創業投資持續健康發展的(de)若幹意見》,國務院發布,2016年9月(yuè)16日實施

[6] 飛(fēi)凡數聯是一支專注早期投資的(de)影(yǐng)響力基金,緻力于扶持有夢想、有能力、有價值觀的(de)青年創業者,實現企業社會價值與商業價值的(de)平衡創造。管理(lǐ)團隊由國内一線基金合夥人(rén)和(hé)成功企業家組成,聚焦高(gāo)科技、生物(wù)醫藥、新消費領域,以期鏈接并陪伴更多(duō)創業者實現自我突破與快(kuài)速成長(cháng)。

[7] http://www.geneus-tech.com/index.php?c=article&id=108,“今是科技獲數字中國創業大(dà)賽TOP1”,最後登陸時(shí)間:2021年1月(yuè)24日19:38

[8] 《影(yǐng)響力投資發展現狀、趨勢及建議(yì)》,證券市場(chǎng)2020年第9期(總第494期),p88

[9] 《影(yǐng)響力投資發展現狀、趨勢及建議(yì)》,證券市場(chǎng)2020年第9期(總第494期),p86