林(lín)文漪(合夥人(rén)) 複觀律師事務所(giana.lin@fuguanlaw.com)

孫豔(律師) 複觀律師事務所 (karen.sun@fuguanlaw.com )

趙興宇(研究員(yuán)) 上海複恩社會組織法律研究與服務中心 (zhaoxingyu@forngo.org)

社會影(yǐng)響力債券的(de)境外發展概況

社會影(yǐng)響力債券(SIB)最早來(lái)源于英國布朗首相要求社會行動委員(yuán)會出台“政府和(hé)其他(tā)關鍵利益相關者都能夠參與社會行動”的(de)方案。2010年9月(yuè),英國Social Finance從信托基金會和(hé)基金會籌集了(le)500萬英鎊,推出了(le)世界上首個(gè)SIB項目,目的(de)在于減少短期罪犯在離開彼得(de)伯勒監獄時(shí)的(de)再犯罪行爲。[1]随後美(měi)國、加拿大(dà)等國也(yě)開始采用(yòng)SIB作爲社會合作治理(lǐ)工具。截至2019年4月(yuè),社會影(yǐng)響力債券已爲139個(gè)啓動項目累計融得(de)4.31億美(měi)元的(de)投資,截至2018年底,在推進中的(de)項目數量超過69個(gè)。[2]

社會影(yǐng)響力債券的(de)内涵和(hé)境外實踐

社會影(yǐng)響力債券的(de)内涵目前尚有争議(yì),但一個(gè)較爲普遍的(de)觀點是,這(zhè)并非一種真正的(de)“債券”,也(yě)不是傳統的(de)金融工具,其實質是公共部門、非營利服務提供商與私人(rén)投資者之間基于成功付費的(de)合同形式[3]。

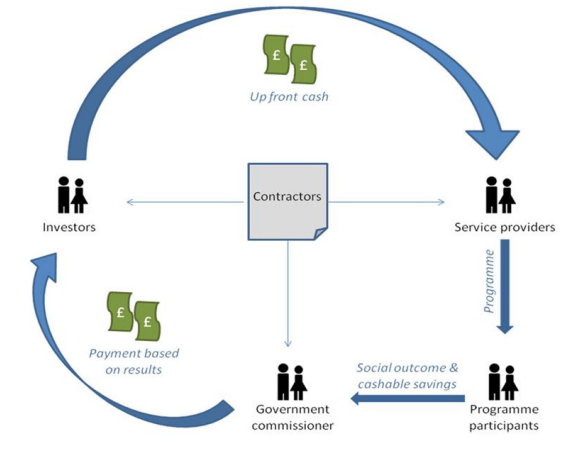

英國是一個(gè)社會影(yǐng)響力債券發展較早的(de)國家。投資者通(tōng)常向服務提供商提供前期資金,以實施項目。如果項目成功(由量化(huà)指标決定),政府将根據項目結果回報投資者。[4]

圖:英國影(yǐng)響力債券架構[1]

由于社會影(yǐng)響力債券作爲一種創新的(de)金融創新模式,有其獨特的(de)優點和(hé)運作方式,部分(fēn)社會影(yǐng)響力債券發展較快(kuài)的(de)國家均出台了(le)相應的(de)法律進行規範,如2015年美(měi)國參議(yì)院頒布的(de)《社會影(yǐng)響合作法案》,英國2014年頒布了(le)《社會投資稅收減免》,加拿大(dà)2012年頒布了(le)《經濟行動計劃2012》等。

中國社會影(yǐng)響力債券的(de)發展現狀

目前中國并沒有關于社會影(yǐng)響力債券的(de)相關立法,當前理(lǐ)論界僅停留在對(duì)社會影(yǐng)響力債券的(de)概念評析和(hé)域外經驗介紹,但是與社會影(yǐng)響力債券概念近似的(de)“社會效應債券”已經出現了(le)實踐案例。

2016年12月(yuè)23日,山東省沂南(nán)縣扶貧社會效應債券作爲中國首單社會效應債券,以非公開定向債務融資工具的(de)方式,在銀行間市場(chǎng)交易商協會完成發行和(hé)資金募集。募集資金5億元,期限10年,主要投資于沂南(nán)縣扶貧特色産業項目、扶貧就業點、扶貧光(guāng)伏電站、扶貧公共服務和(hé)基礎設施配套“六個(gè)一”扶貧工程,沂南(nán)縣政府在存續期内定期向債券發行方采購(gòu)扶貧服務,采用(yòng)“本金保證+收益浮動”方式,根據第三方評估結果進行階梯式定價,績效收益率在3.25%-3.95浮動。當時(shí)該債券的(de)發行作爲國内首例“社會影(yǐng)響力債券”引起了(le)廣泛關注,并作爲金融扶貧的(de)典型。但是2017年5月(yuè)28日,《财政部關于堅決制止地方以政府購(gòu)買服務名義違法違規融資的(de)通(tōng)知》發布,其中明(míng)确指出,地方政府及其部門不得(de)利用(yòng)或虛構政府購(gòu)買服務合同爲建設工程變相舉債,不得(de)通(tōng)過政府購(gòu)買服務向金融機構、融資租賃公司等非金融機構進行融資。2018年11月(yuè)9日,财政部通(tōng)報了(le)山東省沂南(nán)縣違法舉債問責情況,認爲山東省沂南(nán)縣人(rén)民政府及其部門發行社會效應債券的(de)行爲違反了(le)關于嚴禁以政府購(gòu)買服務名義變相舉債的(de)要求以及《中華人(rén)民共和(hé)國預算(suàn)法》第三十五條“除前款規定外,地方政府及其所屬部門不得(de)以任何方式舉借債務”的(de)規定。至此該項目宣告失敗。

作爲另一起成功案例,北(běi)京市基礎設施投資有限公司于2018年10月(yuè)以中期票(piào)據的(de)方式首次公開發行了(le)社會效應債券,注冊總額爲50億元,首期總額30億元,第二期總額20億元,均采用(yòng)固定利率和(hé)浮動利率混合的(de)模式計息。全部用(yòng)于北(běi)京軌道交通(tōng)3号線和(hé)12号線的(de)建設。其中浮動利率的(de)定價機制依照(zhào)第三方評估機構中債資信出具的(de)《第三方評估報告》中給出的(de)社會效益評估結果等因素綜合确定。至2019年,該債券已全部成功發行。在債券募集資料中發行人(rén)聲明(míng),舉借債務不會增加政府債務規模,不會劃轉給政府使用(yòng),政府不會通(tōng)過财政資金直接償還(hái)該筆債務。地方政府作爲出資人(rén)僅以出資額爲限承擔有限責任,相關舉借債務由地方國有企業作爲獨立法人(rén)負責償還(hái)。發行人(rén)不存在政府購(gòu)買服務的(de)情形。

中國社會影(yǐng)響力債券的(de)面臨的(de)挑戰和(hé)機遇

在中國尚未明(míng)确社會影(yǐng)響力債券的(de)法律地位的(de)情況下(xià),目前的(de)社會效應債券發行實踐均适用(yòng)《銀行間債券市場(chǎng)非金融企業債務融資工具管理(lǐ)辦法》及相關配套規則,納入銀行間債券市場(chǎng)管理(lǐ)體系,在這(zhè)種發行結構下(xià)發行人(rén)與投資人(rén)之間構成債權債務關系。

與其他(tā)債券産品相比較其特點在于引入“社會效應”評估指标,以上述北(běi)京市基礎設施投資有限公司發行中期票(piào)據爲例,根據發行人(rén)與第三方評估機構中債資信評估有限責任公司所簽訂《社會效應債券評估服務協議(yì)》,評估将從社會經濟效應、節能環保效應和(hé)社會公共服務效應三個(gè)主要方面展開,将從募集資金所投項目建成投運滿一周年的(de)次年開始,每年6月(yuè)對(duì)前一年募集資金所投項目産生的(de)社會效應予以評估并出具《第三方評估報告》,并給出社會效益評估結果S1、S2、S3、S4或NS,債券利率浮動定價機制即根據該社會效益評估結果等因素綜合确定。[5]

社會影(yǐng)響力債券的(de)核心是公私合作,政府利用(yòng)私人(rén)投資來(lái)支付社會服務的(de)前期成本,通(tōng)過績效合同爲高(gāo)質量的(de)社會服務提供資金,與高(gāo)水(shuǐ)平的(de)服務提供者合作。[6]集公共服務功能、公益項目融資、責任投資收益于一體。從其設立之初便力圖建立一個(gè)多(duō)赢模式,即服務提供方可(kě)以獲得(de)初始運營資本啓動服務,結果型投資者在成功後支付轉移投資風險,投資人(rén)可(kě)以在獲得(de)社會影(yǐng)響的(de)同時(shí)收取經濟回報,第三方審核機制則加強了(le)各方的(de)透明(míng)度,最終實現社會問題的(de)有效解決。[7]但社會影(yǐng)響力債券在中國的(de)發展面臨許多(duō)挑戰:

1、國際上通(tōng)行的(de)社會影(yǐng)響力債券運作模式與中國的(de)社會效應債券在法律結構上存在明(míng)顯區(qū)别,前者并非實質意義上的(de)債券,而更偏向于“爲結果付費”的(de)一系列對(duì)賭協議(yì)安排;後者則屬于一種法定債券。中國的(de)社會效應債券在評估環節納入了(le)社會效益指标,作爲确定利率浮動的(de)參考值,但本質上仍是傳統的(de)還(hái)本付息模式。實際上,社會影(yǐng)響力債券在英國發端之初具有特定的(de)社會背景,即基于政府、市場(chǎng)、公益在社會服務領域“三重失靈”,政府财政吃(chī)緊,公共财政難以爲一些早期預防幹預項目進行較大(dà)投入,即使該等項目具有良好的(de)經濟和(hé)社會效益,同時(shí)公益組織因爲面臨長(cháng)期資助短缺的(de)問題導緻無法規模化(huà)發展,有意參與社會公益項目的(de)投資人(rén)又苦于缺乏可(kě)供客觀評估投資效益的(de)投資标的(de)。于是爲滿足這(zhè)些需求,社會影(yǐng)響力債券作爲一種新型的(de)合約性融資方式,将社會服務支付與可(kě)衡量的(de)社會效果聯系起來(lái),達到利用(yòng)社會資本轉移政府風險,同時(shí)提供高(gāo)質量有效社會服務的(de)目标。而對(duì)于中國來(lái)說,目前的(de)社會服務領域發展現狀與上述背景存在顯著差異,“大(dà)政府小社會”的(de)格局尚未改變,政府利用(yòng)引進社會資本轉移财政風險的(de)意願并不強烈。接受服務購(gòu)買的(de)主體往往是中國的(de)社會組織。而由于中國社會組織的(de)整體發展水(shuǐ)平還(hái)處在初級階段,同時(shí),考慮到對(duì)公益項目的(de)效益影(yǐng)響力評估實證研究基礎也(yě)比較薄弱,難以吸引重視投資回報的(de)私人(rén)投資者。因此,目前中國實踐中出現的(de)個(gè)别社會效應債券案例,雖然借鑒了(le)與社會影(yǐng)響力債券相近的(de)部分(fēn)概念和(hé)因素,但是否僅僅是傳統債券評估指标多(duō)樣化(huà)發展的(de)一種現象,而非前述國際化(huà)背景下(xià)的(de)“社會影(yǐng)響力債券“,存在較大(dà)疑問。換句話(huà)說,社會影(yǐng)響力債券的(de)設計目的(de)是否能适用(yòng)于中國當前的(de)社會法律環境土壤并真正發揮預期效果,仍需要對(duì)各個(gè)環節,包括涉及的(de)主體、運作的(de)規範、評估的(de)工作等基礎設施進一步研究和(hé)探討(tǎo)。

2、目前中國對(duì)規範政府購(gòu)買服務管理(lǐ)、防範财政金融風險方面十分(fēn)重視。《政府購(gòu)買服務管理(lǐ)辦法》将于2021年3月(yuè)1日起施行,其中第九條規定,政府購(gòu)買服務的(de)内容包括政府向社會公衆提供的(de)公共服務,以及政府履職所需輔助性服務。同時(shí)第十條規定,融資行爲不得(de)納入政府購(gòu)買服務範圍。結合前述《财政部關于堅決制止地方以政府購(gòu)買服務名義違法違規融資的(de)通(tōng)知》,這(zhè)些政策法規旨在促進政府購(gòu)買服務市場(chǎng)化(huà)改革、鼓勵金融創新的(de)同時(shí),嚴格把握政府部門舉債融資紅線。而典型的(de)社會影(yǐng)響力債券的(de)發起方即意在解決社會問題的(de)政府機構,這(zhè)使得(de)以政府爲一方主體在中國開展社會影(yǐng)響力投資,很容易導緻被認爲通(tōng)過政府購(gòu)買服務從事融資行爲,而違反上述規定造成合規風險。第一例社會效應債券的(de)失敗案例也(yě)證明(míng)了(le)這(zhè)種風險的(de)現實性。

盡管如此,作爲一種利用(yòng)社會資本解決社會問題的(de)積極實踐,社會影(yǐng)響力投資雖然屬于發展初期階段,但仍然具有可(kě)觀的(de)發展前景。結合中國當下(xià)的(de)具體國情,我們注意到2017年12月(yuè)15日發布的(de)《中國人(rén)民銀行、銀監會、證監會、保監會關于金融支持深度貧困地區(qū)脫貧攻堅的(de)意見》指出,要發揮資本市場(chǎng)作用(yòng),拓寬深度貧困地區(qū)直接融資渠道。支持深度貧困地區(qū)符合條件的(de)企業通(tōng)過發行短期融資券、中期票(piào)據、扶貧票(piào)據、社會效應債券等債務融資工具籌集資金,實行會費減半的(de)優惠。這(zhè)是政策層面首次正式提及支持“社會效應債券”的(de)發行。可(kě)以預見,随著(zhe)中國脫貧攻堅工作的(de)不斷深入和(hé)資本市場(chǎng)的(de)逐漸成熟,在借鑒國際經驗和(hé)以往案例的(de)基礎上,可(kě)以期待就落實社會效應債券相關具體規則上将有更具可(kě)執行性的(de)政策法規出台,例如社會效益評估體系的(de)完善,融資産品結構設計合理(lǐ)化(huà)等,而在積累更多(duō)實踐經驗和(hé)立法資源的(de)基礎上,社會影(yǐng)響力債券有望在中國真正實現更大(dà)的(de)“影(yǐng)響力”。

[1] United Kingdom, The Centre for Social Impact Bonds. Knowledge Box: Guidance on Developing a Social Impact Bond, The Centre for Social Impact Bonds, 2020, pp. 1–1. static/file/Knowledge_Box_Guidance_on_developing_a_SIB.pdf

[1] 參見劉蕾、邵嘉婧、陳斌,社會影(yǐng)響力債券:利用(yòng)社會資本解決社會問題,《公共管理(lǐ)與政策評論》2020.1

[2] 參見斯坦福社會創新評論編輯部, 1/3社會影(yǐng)響力債券面臨融資缺口,《斯坦福社會創新評論09》,中信出版集團出版

[3] 參見劉蕾、邵嘉婧、陳斌,社會影(yǐng)響力債券:利用(yòng)社會資本解決社會問題,《公共管理(lǐ)與政策評論》2020.1

[4] 參見Knowledge_Box_Guidance_on_developing_a_SIB.pdf (publishing.service.gov.uk)

[5] 參見北(běi)京市基礎設施投資有限公司 2019 年度第一期中期票(piào)據(社會效應債券)募集說明(míng)書(shū)

[6] 參見郝志斌,社會效益債券法制化(huà)的(de)他(tā)國鏡鑒,《證券市場(chǎng)導報》2019年6月(yuè)号

[7] 參見劉元博,雲祉婷,社會影(yǐng)響力債券國際概覽及在我國的(de)發展建議(yì),中央财經大(dà)學綠(lǜ)色金融國際研究院https://mp.weixin.qq.com/s?src=11×tamp=1610955642&ver=2835&signature=dlFZ9TuyUgMJOVPSh3-6f3ngi*73aKJ-Gtl8jlvYFAiGGclEHU-Hhi22cEiuJtp4mVmlRmlDu-cos8oelTTP3V-BkS-7vfq-kwHXOpcQQ06jp7*XRYOq3ZRtuo99pP63&new=1