林(lín)文漪(Giana Lin)複觀律師事務所合夥人(rén)

境内外關于影(yǐng)響力投資的(de)文章(zhāng)有很多(duō),對(duì)于影(yǐng)響力投資的(de)定義和(hé)實踐在境内境外也(yě)有一些探討(tǎo)。本文旨在以理(lǐ)性機構投資人(rén)參與影(yǐng)響力投資爲視角,聚焦于一些投資前需要考量的(de)重要要素,并将之進行羅列。

在一個(gè)影(yǐng)響力投資基金中,把握一項投資是否符合影(yǐng)響力投資的(de)定義,不在于财務投資人(rén)(Limited Partners),而往往在于投資基金的(de)管理(lǐ)人(rén)的(de)理(lǐ)念。

在討(tǎo)論影(yǐng)響力投資的(de)時(shí)候,有一個(gè)基礎問題不可(kě)回避,即什(shén)麽是影(yǐng)響力投資。

1. 什(shén)麽是影(yǐng)響力投資

在2010年摩根大(dà)通(tōng)和(hé)洛克菲勒基金會共同發布的(de)報告《影(yǐng)響力投資:一種新興的(de)投資類别》中,首次定義了(le)影(yǐng)響力投資。該報告認爲,較傳統投資而言,影(yǐng)響力投資是指主動尋求積極的(de)環境和(hé)社會影(yǐng)響,并伴随一定的(de)财務回報的(de)投資方式,強調社會影(yǐng)響的(de)精确測量和(hé)投資回報的(de)可(kě)持續性,動員(yuán)多(duō)元主體共同參與解決社會問題。

根據普遍的(de)理(lǐ)解,影(yǐng)響力投資至少要包括兩部分(fēn)的(de)内容:

(a)積極的(de)環境和(hé)社會影(yǐng)響;和(hé)

(b)一定的(de)财務彙報

但什(shén)麽是“積極的(de)環境和(hé)社會影(yǐng)響”?這(zhè)可(kě)能是在實務界争議(yì)最大(dà)的(de)部分(fēn)。

例如,一個(gè)制作箱包的(de)企業隻聘用(yòng)殘障人(rén)士爲其手工制作者。這(zhè)是不是屬于積極的(de)社會影(yǐng)響?在一些社會公衆被這(zhè)樣的(de)項目感動的(de)同時(shí),也(yě)有一些觀點認爲,如果隻是爲殘障人(rén)士提供就業機會,那麽在這(zhè)個(gè)企業工作或是在别的(de)企業工作,并不會對(duì)殘障人(rén)士的(de)境遇産生任何實質性的(de)差别。甚至,雇傭殘障人(rén)士,也(yě)許是這(zhè)個(gè)企業爲了(le)可(kě)以獲得(de)更低的(de)勞動力成本;在這(zhè)種情況下(xià),怎麽可(kě)以被稱爲是積極的(de)社會影(yǐng)響呢(ne)?筆者認爲,這(zhè)個(gè)争議(yì)的(de)焦點在于,殘障人(rén)士的(de)就業是不是一個(gè)亟待解決的(de)社會問題。如果殘障人(rén)士的(de)就業率與普通(tōng)人(rén)士無異,那麽這(zhè)樣的(de)企業也(yě)許不能稱爲解決了(le)一個(gè)社會問題。但如果殘障人(rén)士的(de)就業率顯著低下(xià)的(de)話(huà),且該企業已經提供了(le)市場(chǎng)标準或更高(gāo)的(de)薪酬的(de)情況下(xià),否定這(zhè)樣的(de)企業在積極解決社會問題方面的(de)價值,是不公平的(de)。

另一個(gè)案例是比較熱(rè)議(yì)的(de)共享單車類的(de)公司,有人(rén)認爲投資共享單車是影(yǐng)響力投資,因爲在提倡綠(lǜ)色出行,同時(shí),解決了(le)公共交通(tōng)“最後一公裏”的(de)痛點。但是,依然有人(rén)持反對(duì)意見,共享單車的(de)投放、維護、棄置等問題顯著的(de)增加了(le)城(chéng)市環境管理(lǐ)的(de)成本,甚至對(duì)環境保護有反作用(yòng)[1]。從共益企業(B Corp)的(de)角度來(lái)說,一個(gè)共益企業既包括實現一定的(de)公共利益爲企業目标,同時(shí),也(yě)要求共益企業關注整個(gè)業務生态中的(de)其他(tā)利益相關方(stakeholders),包括消費者、供應商、合作方、環境、員(yuán)工等。筆者贊同在影(yǐng)響力投資中以共益的(de)視角來(lái)進行分(fēn)析。但與需要利益相關方都獲益的(de)這(zhè)種較爲嚴格的(de)觀點不同,筆者更傾向于一個(gè)影(yǐng)響力投資應當聚焦至少一個(gè)公共利益,且同時(shí),不會有其他(tā)的(de)業務生态中的(de)利益相關方在相關的(de)安排中受損。

俗話(huà)說,有需求就有生意,但不是每一個(gè)需求,都可(kě)以被稱爲一個(gè)待解決的(de)符合公共利益要求的(de)社會問題(筆者注:本文中提及的(de)社會問題,均以符合公共利益要求爲前提)。例如,“我需要一個(gè)更爲輕薄的(de)手機”,這(zhè)是需求,用(yòng)商業解決需求可(kě)以産生财務回報,但這(zhè)不是一個(gè)社會問題。

因此,筆者将影(yǐng)響力投資的(de)核心兩部分(fēn)内容,稍作擴展,應該包括四個(gè)部分(fēn):

(a)積極的(de)環境和(hé)社會影(yǐng)響;

(b)一定的(de)财務彙報;

(c)沒有利益相關方受損;以及

(d)聚焦社會公共利益而非僅僅是滿足特定的(de)市場(chǎng)需求。

筆者認爲衡量一項投資是否爲影(yǐng)響力投資,上述四個(gè)基本條件必不可(kě)少。而對(duì)于影(yǐng)響力值的(de)評估和(hé)财務回報數額的(de)評估,是建立在認可(kě)一項投資是影(yǐng)響力投資的(de)基礎上而進一步討(tǎo)論的(de)問題,與概念界定無關。

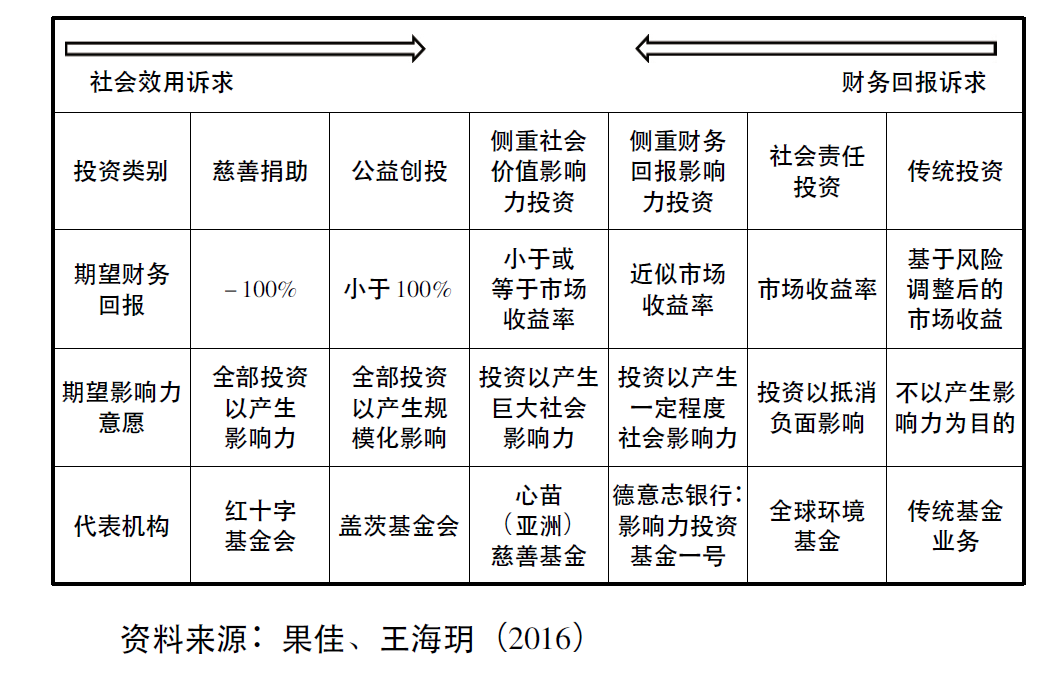

2. 影(yǐng)響力投資光(guāng)譜

用(yòng)影(yǐng)響力投資光(guāng)譜來(lái)解釋影(yǐng)響力投資的(de)區(qū)間是一種直觀展現影(yǐng)響力投資方式,在學界和(hé)實務界對(duì)于影(yǐng)響力投資的(de)光(guāng)譜所包含的(de)内容,基本上已經形成一定的(de)共識。例如下(xià)面這(zhè)個(gè)光(guāng)譜圖:

從投資類别來(lái)看,包括六種形式:

- 慈善捐助;

- 公益創投;

- 側重社會價值影(yǐng)響力投資;

- 側重财務回報影(yǐng)響力投資;

- 社會責任投資和(hé)

- 傳統投資。

依據我們上面討(tǎo)論的(de)四個(gè)基本條件,慈善捐助基于法律限制是不可(kě)能産生财務回報的(de),不屬于影(yǐng)響力投資。從接受捐助的(de)一方來(lái)看,如果接受捐助的(de)一方是社會組織(包括基金會、社會團體和(hé)社會服務機構或稱民辦非企業單位),在民辦教育促進法修訂之後,無論三種之中的(de)哪一種,依據法律規定,都是民法典所定義的(de)非營利法人(rén),即受限于非營利性原則下(xià)的(de)利潤分(fēn)配禁止規定,社會組織的(de)設立人(rén)、出資人(rén)或成員(yuán)不得(de)從社會組織處取得(de)利潤分(fēn)配。這(zhè)從根本上否決了(le)社會組織可(kě)以向他(tā)人(rén)支付投資回報的(de)可(kě)能性。如果接受捐助的(de)一方是公司,在中國所有的(de)公司都被規定爲營利法人(rén),而任何一個(gè)社會組織都不得(de)資助營利性項目,因此也(yě)否定了(le)社會組織向企業進行捐贈的(de)可(kě)能性。由于無法實現财務回報,筆者傾向于認爲,第一種慈善捐助不是影(yǐng)響力投資的(de)一種形式。

公益創投是一個(gè)外來(lái)的(de)概念。公益創投(Venture Philanthropy)誕生于20世紀60年代末的(de)美(měi)國,起源于彌補傳統慈善行爲之不足。[2]對(duì)于公益創投有幾個(gè)特征,包括:提供資金、管理(lǐ)技術、以培育機構可(kě)獨立發展爲目标。從筆者的(de)經驗來(lái)看,中國的(de)公益創投,比較常見的(de)有兩種,一是政府服務購(gòu)買導向,二是基金會資助導向。在公益創投中,資金投入是一個(gè)必要項,對(duì)于一些運作得(de)比較好的(de)公益創投,也(yě)會在項目中增加管理(lǐ)技術賦能的(de)環節。然而,培育機構可(kě)獨立發展爲目标,往往需要更長(cháng)時(shí)間的(de)陪伴,但絕大(dà)多(duō)數中國的(de)公益創投基本都要求在一個(gè)年度中達成顯著的(de)成功指标,這(zhè)是由于政府服務購(gòu)買以及資助型基金會自身的(de)評估要求所導緻的(de),但這(zhè)一要求,沒有給予機構長(cháng)期發展的(de)嘗試機會。另一方面,目前公益創投的(de)被支持方大(dà)多(duō)是社會組織,如上所述,這(zhè)從根本上杜絕了(le)創投一方獲得(de)财務回報的(de)可(kě)能性。故而,對(duì)中國目前公益創投的(de)現狀而言,筆者也(yě)認爲,它不是影(yǐng)響力投資的(de)一種形式。

對(duì)于第五種,社會責任投資,在實務中典型的(de)是ESG投資。這(zhè)常見于上市公司,經常用(yòng)來(lái)對(duì)沖負面事件或者對(duì)負面事件進行預防[3]。從筆者上述的(de)闡述來(lái)說,若存在利益相關方受捐的(de)情形,也(yě)不宜被認爲是一項影(yǐng)響力投資。

對(duì)于第六種傳統投資,由于其不以産生影(yǐng)響力爲目的(de),故而也(yě)不屬于影(yǐng)響力投資。

綜上所述,在影(yǐng)響力投資光(guāng)譜中,可(kě)能屬于影(yǐng)響力投資的(de)隻有側重社會價值影(yǐng)響力投資、側重财務回報影(yǐng)響力投資這(zhè)兩種。簡言之,就是從兩個(gè)方向往中間區(qū)間進行思考,即如何在現有的(de)商業模式中加載社會問題的(de)解決方案;以及如何在發現待解決的(de)社會問題後,通(tōng)過加載一定的(de)商業模式,獲得(de)可(kě)持續的(de)資源用(yòng)以解決該等社會問題。

3. 影(yǐng)響力投資與ESG的(de)區(qū)别是什(shén)麽

相比ESG投資(“ESG”代表環境(Environment)、社會(Social)和(hé)治理(lǐ)(Governance)),影(yǐng)響力投資的(de)定性,即某一投資是否構成影(yǐng)響力投資,仍沒有統一的(de)标準;同時(shí),影(yǐng)響力投資的(de)可(kě)量化(huà)程度暫時(shí)也(yě)不如ESG投資。從市場(chǎng)視角來(lái)說,市場(chǎng)似乎已經接近證明(míng)ESG評級方面的(de)表現,可(kě)能與收益回報存在某種正向的(de)相關關系。[4]但對(duì)于影(yǐng)響力投資來(lái)說,由于被投資的(de)公司的(de)财務信息并不強制公開,許多(duō)甚至涉及商業機密,在有限的(de)樣本中,很難計算(suàn)影(yǐng)響力投資測評的(de)結果與其财務表現是否在短期或長(cháng)期存在某種程度的(de)正相關。在這(zhè)種情況下(xià),要擴大(dà)理(lǐ)性投資人(rén)和(hé)投資機構(喜歡通(tōng)過數據分(fēn)析預測财務回報的(de)投資人(rén))的(de)投資資金規模,是存在一定困難的(de)。對(duì)于影(yǐng)響力評估來(lái)說,市場(chǎng)調研、數據收集和(hé)工具開發依賴于專業機構的(de)發展。

盡管如此,影(yǐng)響力投資仍然有其魅力,例如專注于影(yǐng)響力投資的(de)投資基金在傳播其投資收益的(de)同時(shí),往往還(hái)會驕傲地展示其投資所産生的(de)社會價值。而事實上他(tā)們的(de)财務投入對(duì)于特定社會問題的(de)解決、社會價值的(de)實現,确實起到了(le)至關重要的(de)作用(yòng),尤其是對(duì)于影(yǐng)響力創業投資來(lái)說。例如,深圳聯谛信息無障礙公司受益于瑪娜影(yǐng)響力投資基金的(de)創業投資,被基金投資後的(de)四年内,有了(le)18倍的(de)增長(cháng)。在筆者對(duì)瑪娜影(yǐng)響力投資基金的(de)訪談中,瑪娜認爲,比起豐厚的(de)投資回報,他(tā)們更願意對(duì)外分(fēn)享聯谛所創造的(de)社會價值。他(tā)們認爲,特殊人(rén)群能給社會帶來(lái)特殊事件,關注科技棄民的(de)視角,能夠帶來(lái)社會真正的(de)進步。這(zhè)個(gè)視角的(de)價值是重大(dà)的(de),它重新定義了(le)什(shén)麽叫作影(yǐng)響力。

4. 影(yǐng)響力投資的(de)常見誤區(qū)辨正

4.1 影(yǐng)響力投資的(de)社會價值實現≠做(zuò)公益

傳統理(lǐ)解的(de)“做(zuò)公益”,指的(de)是社會組織(包括慈善組織)依法開展公益事業相關的(de)活動。内容既包括扶貧、濟困、扶老、救孤、恤病、助殘、優撫、救助自然災害、事故災難和(hé)公共衛生事件等突發事件造成的(de)損害等傳統慈善活動,也(yě)包括教育、科技、文化(huà)、衛生、體育、環境等現代慈善活動或公益範疇的(de)活動。從活動的(de)内容來(lái)說,影(yǐng)響力投資的(de)項目所開展的(de)活動,與公益活動有一定的(de)交集,或者說,兩者都關注公共利益、都會實現一定的(de)社會價值。

但所有的(de)社會組織,都是民法典所定義的(de)非營利法人(rén),任何組織或個(gè)人(rén)不得(de)從社會組織處取得(de)利潤分(fēn)配。然而影(yǐng)響力投資的(de)屬性之一是獲得(de)财務回報。因此,在實務中,基金會應當對(duì)被資助方的(de)機構屬性加以識别,不得(de)以投資的(de)名義向社會組織提供資金并要求回報。因此,在當下(xià)法律框架内,影(yǐng)響力投資顯然不屬于社會組織從事的(de)公益活動的(de)範疇。

所以,影(yǐng)響力投資的(de)社會價值實現并不可(kě)以與 “做(zuò)公益”劃上等号。

4.2 影(yǐng)響力投資也(yě)不具備任何捐贈屬性

緊接著(zhe),既然社會組織是非營利實體,那是否社會組織也(yě)不得(de)有商業模式,或者說不能開展盈利性的(de)經營活動并獲得(de)收入呢(ne)?

這(zhè)個(gè)問題長(cháng)久以來(lái)困惑著(zhe)許多(duō)人(rén),甚至包括公益業人(rén)士。事實上,這(zhè)是對(duì)現有社會組織法律規定的(de)誤讀。隻要符合宗旨和(hé)章(zhāng)程的(de)規定,在業務範圍内開展盈利性的(de)經營性活動,甚至應用(yòng)商業模式爲社會組織增加收入,不但不是違法行爲,甚至應當是政策給予鼓勵與支持的(de)行爲,因爲這(zhè)會爲社會組織提供可(kě)持續運營的(de)血液,而不用(yòng)完全依賴于捐贈的(de)資金來(lái)維持運營。例如,一個(gè)在社區(qū)做(zuò)兒(ér)童閱讀習(xí)慣培養的(de)社會組織,隻要業務範圍允許,它完全可(kě)以向社區(qū)開放有償圖書(shū)借閱或有償圖書(shū)分(fēn)享活動。但所有的(de)收益必須100%進入機構的(de)賬戶,并且用(yòng)以後續機構業務活動的(de)開展,而不得(de)向任何個(gè)人(rén)或機構分(fēn)配。

在實務中,有時(shí)筆者會聽(tīng)到,某投資者“投資”了(le)一個(gè)社會服務機構(民辦非企業單位),投了(le)一段時(shí)間之後,才從專業人(rén)士處得(de)知TA并不是“投資”了(le)這(zhè)個(gè)民非,而是向這(zhè)個(gè)民非進行了(le)捐贈。

4.3 用(yòng)信托而非慈善信托參與影(yǐng)響力投資

在境外,有不少家族辦公室會使用(yòng)“信托+慈善信托”的(de)方式來(lái)管理(lǐ)家族财産,一方面通(tōng)過股權投資的(de)回報得(de)以可(kě)持續地運營家族财産,可(kě)能有一部分(fēn)股權收益會進入配套的(de)慈善信托,用(yòng)以實現家族價值觀的(de)代際傳承。

在中國,慈善信托的(de)發展還(hái)在比較初期的(de)階段。由于慈善信托的(de)活動以《慈善法》規定的(de)慈善活動爲限,本身的(de)投資行爲已經受到較爲嚴格的(de)監管,另一方面,即便慈善信托可(kě)以從符合慈善活動标準的(de)投資中獲得(de)回報,該等回報也(yě)不會向委托人(rén)分(fēn)配。

盡管如此,使用(yòng)信托工具進行影(yǐng)響力投資是一項不但可(kě)行、而且有不少成功案例的(de)實踐。例如,萬向信托的(de)杭州龍塢小水(shuǐ)源地保護項目,聯合美(měi)國大(dà)自然保護協會(TNC)、阿裏巴巴公益基金會,建立了(le)善水(shuǐ)基金,通(tōng)過一個(gè)林(lín)戶、政府、企業、非營利組織(NGO)及其他(tā)社會主體共同積極參與的(de)長(cháng)效資金機制和(hé)内生增長(cháng)機制,實現了(le)集中托管水(shuǐ)庫集水(shuǐ)區(qū)的(de)竹林(lín)、消除施肥和(hé)除草(cǎo)劑的(de)使用(yòng)、改進水(shuǐ)質;它将傳統的(de)捐贈變爲有社會責任感的(de)影(yǐng)響力投資行爲。[5]

4.4 公益創投和(hé)影(yǐng)響力創業投資存在區(qū)别

如果将影(yǐng)響力投資限定在既存公司的(de)範圍内,必然會錯過很多(duō)優秀的(de)影(yǐng)響力投資的(de)創業者。他(tā)們的(de)視角往往非常有價值,同時(shí)也(yě)具備一定的(de)實踐能力。爲這(zhè)些創業者提供初期資金的(de)叫作影(yǐng)響力創業投資。

有的(de)學者倡導公益資本先進入早期項目進行影(yǐng)響力投資[6],随後才是風險資本的(de)跟投。筆者對(duì)該看法持有不同意見。文章(zhāng)雖然沒有對(duì)公益資本作出定義,從一般理(lǐ)解來(lái)說,公益資本至少應包括社會組織财産。這(zhè)與風險資本和(hé)股權資本存在根本性質上的(de)區(qū)别。風險資本和(hé)股權資本按《民法典》的(de)規定屬于私人(rén)的(de)物(wù)權(private property),而社會組織的(de)财産按照(zhào)《公益事業捐贈法》屬于社會公共财産(public property)。從用(yòng)途上來(lái)講,社會公共财産的(de)用(yòng)途應當是用(yòng)于公益事業,盡量避免造成社會公共财産損失。從《慈善組織保值增值投資活動管理(lǐ)暫行辦法》的(de)基本精神來(lái)看,也(yě)是将風險控制作爲投資的(de)基本原則之一。故而不論是法律、監管者或是社會公衆的(de)輿論,對(duì)于社會組織财産因投資而遭受的(de)損失,是非常難以接受的(de)。用(yòng)社會公共财産進行投資,從合規角度,不是沒有可(kě)行性,但由于現行法律對(duì)于社會公共财産使用(yòng)的(de)嚴格限制和(hé)監管,目前外國定義的(de)“公益創投”,在中國的(de)實踐上,隻是社會服務購(gòu)買或捐贈,對(duì)于影(yǐng)響力創業投資的(de)規模化(huà)發展,沒有很大(dà)的(de)裨益。

而對(duì)于風險資本和(hé)股權資本來(lái)說,其本身的(de)作用(yòng)就在于投資并獲得(de)投資收益,同時(shí)承擔相應的(de)投資風險。故而對(duì)于影(yǐng)響力創業投資來(lái)說,由機構投資人(rén)領投,通(tōng)過設計的(de)價值發現渠道找到好的(de)影(yǐng)響力創業項目,再加上國家政策的(de)扶持是較爲理(lǐ)想的(de)狀态。例如,深圳飛(fēi)凡數聯股權投資管理(lǐ)合夥企業(有限合夥[7])通(tōng)過數字中國創業大(dà)賽的(de)形式,發現三有創業者(有夢想、有能力、有社會責任),并向他(tā)們提供新型影(yǐng)響力創業投資。[8]

5. 社會問題有待解決,不能隻依靠政府和(hé)慈善,需要影(yǐng)響力投資

我們把解決社會問題的(de)主體大(dà)緻分(fēn)爲政府、市場(chǎng)和(hé)公益慈善機構,也(yě)就是理(lǐ)論上的(de)第一部門、第二部門和(hé)第三部門,以影(yǐng)響力投資的(de)方式來(lái)解決社會問題,實際上是從第二部門中發展起來(lái)的(de)新途徑,我們可(kě)以稱之爲舊(jiù)邦新命,也(yě)就是老的(de)主體承擔新的(de)使命。

對(duì)于公益慈善組織而言,從募款來(lái)說,具備公開募捐資格的(de)慈善組織,是否可(kě)以以影(yǐng)響力投資行爲作爲一個(gè)慈善活動對(duì)外募集資金,現實中是有非公開募捐,但公募項目執行之時(shí)存在一定困難的(de)。從公益慈善組織的(de)資金用(yòng)途來(lái)說,如上所述,法律對(duì)于有嚴格的(de)限制和(hé)監管,以公益慈善機構一己之力使得(de)被投資人(rén)規模化(huà)的(de)可(kě)能性也(yě)很小。

政府資金與公益慈善機構的(de)社會公共财産有一個(gè)相似之處是對(duì)于資金安全的(de)高(gāo)度強調。同時(shí),政府資金的(de)使用(yòng)具有強烈的(de)政策性導向,這(zhè)種政策性導向會對(duì)投入市場(chǎng)的(de)資金起到引導作用(yòng),在聚焦一些重要社會問題的(de)同時(shí),也(yě)有可(kě)能會忽略另一些社會問題的(de)發現和(hé)解決。

對(duì)于第二部門(市場(chǎng))來(lái)說,本身資金募集、使用(yòng)的(de)靈活度遠(yuǎn)高(gāo)于第三部門,同時(shí)由于第二部門的(de)私屬性相較第三部門的(de)公屬性,行政負擔也(yě)比較輕。因此,如何調動大(dà)量資本,用(yòng)市場(chǎng)的(de)價值發現的(de)眼光(guāng)去發現被忽略的(de)社會問題,并用(yòng)專業的(de)投資和(hé)測量工具去解決社會問題,似乎是第二部門(市場(chǎng))可(kě)以大(dà)有作爲的(de)領域。無論是瑪娜關注的(de)科技棄民領域,還(hái)是萬向信托關注的(de)環境可(kě)持續發展領域,都是在用(yòng)民間的(de)視角來(lái)發現社會問題和(hé)社會價值,通(tōng)過凝聚機構投資人(rén)的(de)資金,起到社會價值投資中凝聚共識的(de)效果。

盡管影(yǐng)響力投資的(de)基礎設施仍在建設中,但機構投資人(rén)參與影(yǐng)響力投資的(de)熱(rè)情也(yě)絕非隻是昙花一現,它有一個(gè)堅實的(de)社會發展基礎,就是中國十四億人(rén)口相關的(de)亟待解決的(de)衆多(duō)社會問題需求。我們相信,機構投資人(rén)了(le)解這(zhè)些影(yǐng)響力投資的(de)理(lǐ)性考慮因素之後,可(kě)以進一步堅定影(yǐng)響力投資的(de)信心并擴大(dà)投資資金規模。我們拭目以待。

[1] 《共享就環保嗎?共享單車的(de)社會環境與問題》,張敦福,《社會發展研究》2019.4

[2] See Jacques Defourny, Marthe Nyssens and Severine Thys., Beyond Philanthropy: When Philanthropy Becomes Social Entrepreneurship, 6th Conference of the European Research Network on Philanthropy, Defourny, Jacques & Nyssens, Marthe, Thys Severine, Xhauflair, Virginie, 2013, p. 5.

[3] 《影(yǐng)響力投資發展現狀、趨勢及建議(yì)》,證券市場(chǎng)2020年第9期(總第494期),p87

[4] 2019年10月(yuè)24日中證指數公司公告發布“中證可(kě)持續發展100指數”;11月(yuè)15日,由社投盟提供數據、博時(shí)基金定制、中證指數公司發布的(de)“中證可(kě)持續100指數”在上海證券交易所挂牌。從2014年6月(yuè)30日到2020年9月(yuè)30,中證可(kě)持續發展100全收益指數總收益爲167.34%,超滬深300全收益指數24.30個(gè)百分(fēn)點;年化(huà)收益爲17.46%,比滬深300全收益指數高(gāo)1.82年百分(fēn)點。(數據來(lái)源:2020A股上市公司可(kě)持續發展價值評估報告-發現中國“義利99”,社會價值投資聯盟,主編:馬蔚華、宋志平)

[5] “善水(shuǐ)基金龍塢項目亮相貴陽生态年會專業金融設計爲環保公益保駕護航”,萬向報第971期http://www.cnepaper.net/html/198/2016/08/25/html/237385.html(最後登陸時(shí)間:2021年1月(yuè)30日16:20)

[6] 《影(yǐng)響力投資發展現狀、趨勢及建議(yì)》,證券市場(chǎng)2020年第9期(總第494期),p88

[7] 飛(fēi)凡數聯是一支專注早期投資的(de)影(yǐng)響力基金,由深圳天使母基金、福田引導基金以及騰訊産業基金聯合投資。它緻力于扶持有夢想、有能力、有價值觀的(de)青年創業者,實現企業社會價值與商業價值的(de)平衡創造。管理(lǐ)團隊由國内一線基金合夥人(rén)和(hé)成功企業家組成,聚焦高(gāo)科技、生物(wù)醫藥、新消費領域,以期鏈接并陪伴更多(duō)創業者實現自我突破與快(kuài)速成長(cháng)。

[8] http://www.geneus-tech.com/index.php?c=article&id=108,“今是科技獲數字中國創業大(dà)賽TOP1”,最後登陸時(shí)間:2021年1月(yuè)24日19:38